Commandes, livraisons, carnet de commandes

Chaque mois, Airbus et Boeing publient les commandes et livraisons ainsi que la décomposition du carnet de commandes. Les autres avionneurs publient trimestriellement ou communiquent partiellement et ponctuellement.

La Lettre TBM fait le point.

- Commandes : vers une année record

- Livraisons : l’objectif initial 2023 des avionneurs ne sera pas atteint

- Faible niveau des retraits et haut niveau persistant des avions stockés

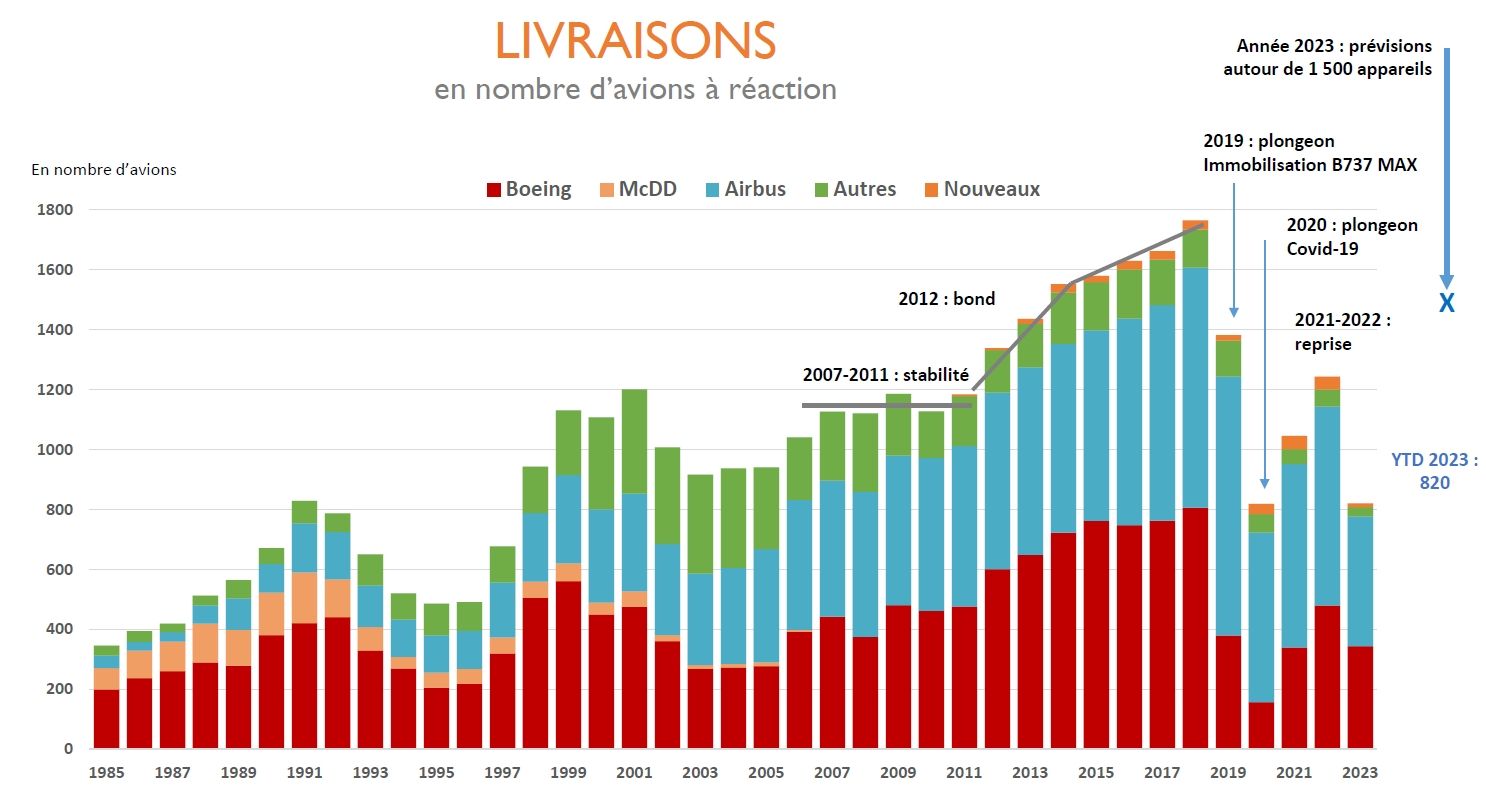

Le retour au niveau pré-crises (2018) s’avère laborieux.

La baisse des livraisons a démarré en 2019, avant l’épidémie Covid, avec l’immobilisation du 737 MAX. Elle s’est aggravée fortement en 2020, en fonction de la plongée du trafic aérien, de la poursuite des problèmes du B737 MAX et des difficultés de trésorerie des clients. Ces derniers souhaitant des reports de livraison.

Depuis 2021, les livraisons d’avions civils à réaction sont reparties, mais les difficultés au sein de la supply chain et le manque de compétences freinent la vigueur de la reprise. Auxquelles se sont rajoutés les problèmes techniques ou de production des avions Boeing.

Si on se réfère aux crises précédentes, où le retour au niveau pré-crise était en moyenne de 6 ans, le niveau 2018 (1 764 avions) devrait être atteint en 2026.

De janvier à septembre 2023, 909 avions de ligne à réaction ont été livrés.

La prévision pour l’ensemble de l’année, sur la base des prévisions des avionneurs, se situe autour de 1 500 appareils. Ce qui suppose 591 avions livrés sur les 3 derniers mois.

L’objectif apparaît difficilement atteignable.

Points clés septembre 2023

Commandes (Airbus + Boeing)

En septembre, les commandes brutes d’avions commerciaux (Airbus + Boeing) se chiffrent à 247 appareils, niveau mensuel élevé.

L’année 2023 a connu 3 périodes :

- janvier-mai : faible niveau des commandes brutes, avec une rétention des annonces en raison du Salon du Bourget,

- juin : haut niveau des commandes annoncées au Salon,

- juillet-août : niveau moyen, mais septembre niveau élevé.

Sur les 9 premiers mois de l’année, le rythme mensuel des commandes brutes Airbus + Boeing est de 236 avions /mois. C’est un rythme élevé. Il faut remonter aux années records 2013/2014 pour retrouver un tel niveau.

Déductions faites des annulations, les commandes nettes se chiffrent à 1 965 avions. C’est un chiffre très élevé.

Il est supérieur au montant des commandes de l’ensemble de l’année 2022. Le rythme mensuel de 218 avions/mois approche le rythme des années records 2013-2014.

En fonction des commandes des 3 derniers mois de l’année et notamment celles de décembre, traditionnellement importantes, le niveau des commandes nettes de l’ensemble de l’année 2023 sera élevé (autour de 2 500) voire exceptionnel (3 000 et +).

Airbus devance Boeing.

Après le haut niveau des annulations en 2019, 2020 et 2021 (moyenne annuelle de 674 avions), les annulations diminuent en 2022 et sont très faibles en 2023.

Livraisons (Airbus + Boeing)

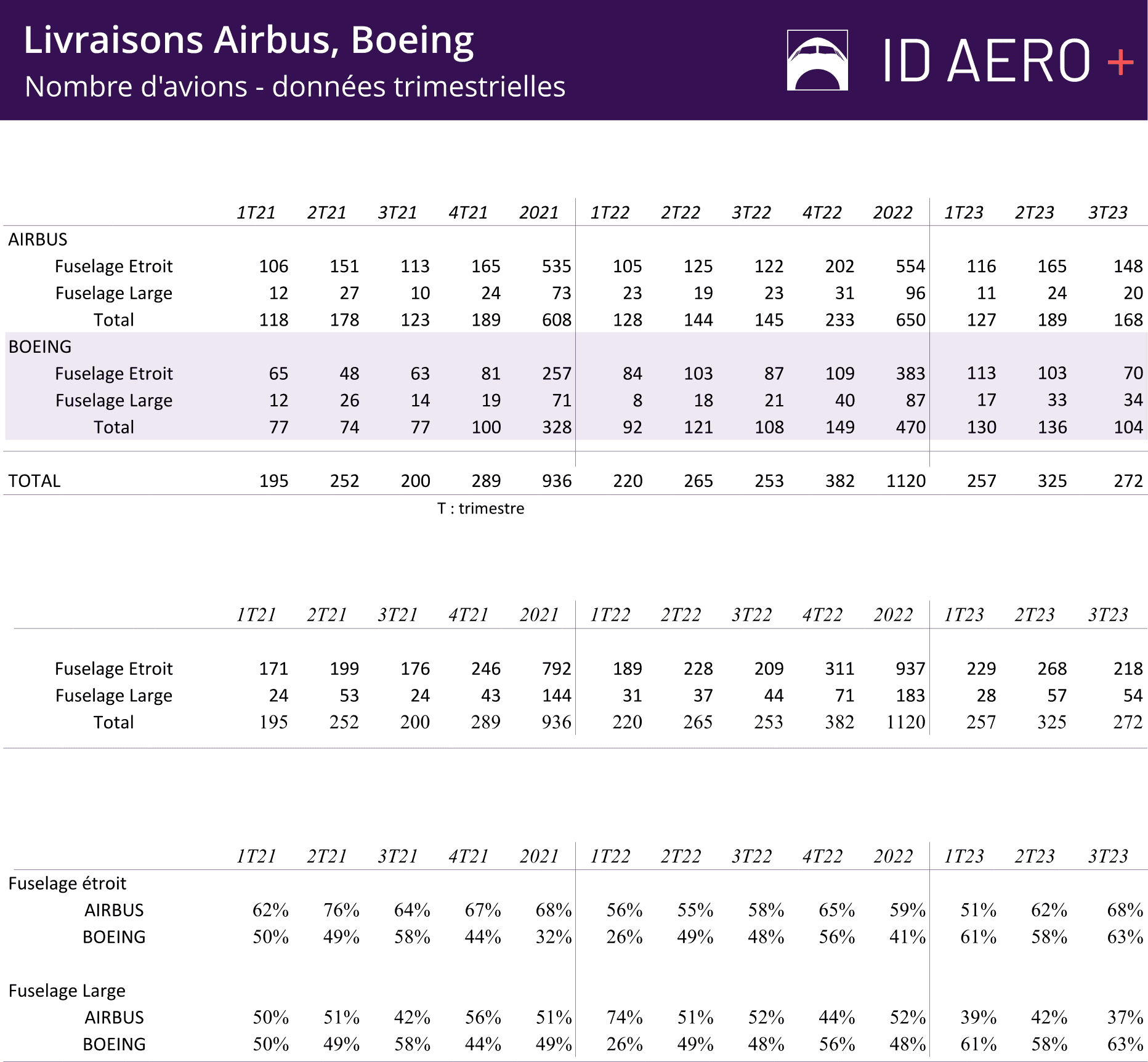

Septembre 2023 : 82 avions inférieur aux livraisons de septembre 2022.

En septembre, à noter la faiblesse des livraisons des familles A320 et B737 pour un mois de fin de trimestre. Traditionnellement, les mois de fin de trimestre (mars, juin, septembre et surtout décembre) sont des mois à haut niveau de livraisons. En septembre 2023, c’est le contraire . Seulement 82 appareils livrés, dont 63 Fuselage Etroit.

À fin septembre, le niveau 2023 se situe au-dessus du niveau 2022 : +94 appareils. Il a fallu attendre le mois de mai pour que les livraisons 2023 dépassent significativement celles de 2022. Cumul à fin septembre :

| YTD 2018 | YTD 2019 | YTD 2020 | YTD 2021 | YTD 2022 | YTD 2023 | |

|---|---|---|---|---|---|---|

| Fuselage étroit | 847 | 573 | 312 | 554 | 651 | 718 |

| Fuselage large | 261 | 300 | 127 | 111 | 114 | 141 |

| Total | 1108 | 873 | 439 | 665 | 765 | 859 |

YTD Year To Date : cumul annuel

Les références sont 2018 pour les Fuselage étroit (FE) avant la crise du Boeing 737 MAX et 2019 pour les Fuselage large (FL) avant la crise Covid.

Le niveau 2023 se situe à 85% pour les FE (vs 2018) et 47% pour les FL (vs 2019).

Airbus devance Boeing.

L’objectif, sur la base des déclarations des avionneurs, d’environ 1 500 livrés en 2023 apparaît difficilement atteignable. Il supposerait qu’au cours du 4ème trimestre 2023, Airbus et Boeing livreraient plus que le 4ème T2018, trimestre record avec 580 avions.

Carnet de commandes (Airbus + Boeing)

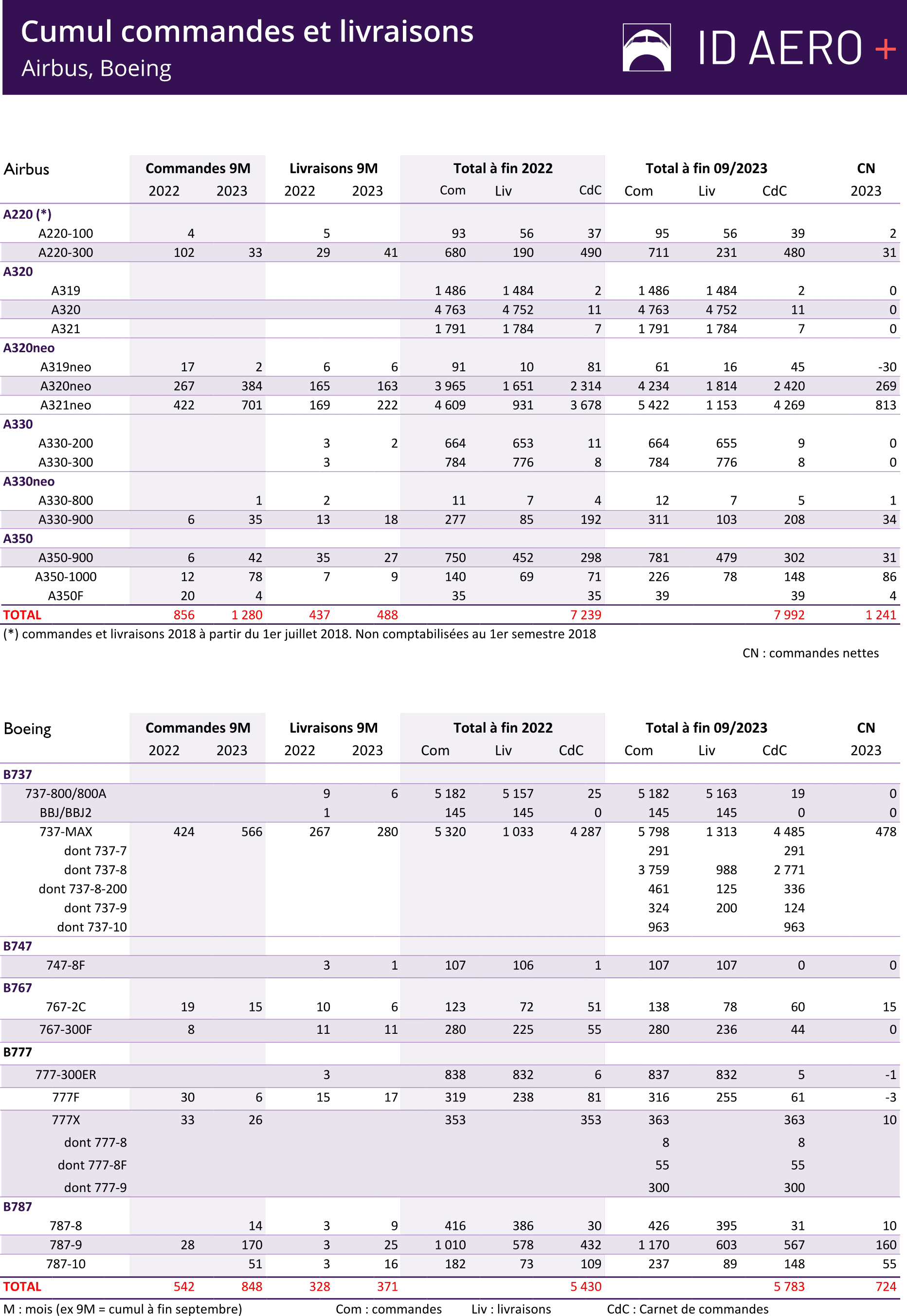

Le carnet de commandes des avions commerciaux est de 13 775 appareils à fin septembre 2023 dont

- Airbus 7 992

- Et Boeing 5 783 appareils.

Le reste à livrer poursuit sa progression depuis fin 2020.

Les programmes leaders sont pour les FE : l’Airbus A321neo et le Boeing 737-8 MAX, pour les FL l’Airbus A350-900 et le Boeing B787-9.

Retraits

En 2023, le niveau des retraits est faible et sensiblement identique à 2022.

Au cours de la décennie 2010 (2010-2019) le taux de retraits a été en moyenne annuelle de 2,3% de la flotte.

En 2020, les retraits ont été particulièrement élevés (924 appareils) à 3,0% de la flotte. Les compagnies aériennes, dès le début de la crise, ont rapidement retiré les appareils anciens.

Mais depuis 2021, le mouvement s’est ralenti. Le taux de retraits n’est plus que de 1,1%. Les compagnies semblent être dans une attitude d’attente, peut-être de prudence face à une très forte progression du trafic aérien (demande), sans doute plus forte qu’anticipée. Et avec du côté de l’offre, des difficultés à faire progresser les livraisons.

Avions stockés (Airbus + Boeing)

Baisse lente des avions stockés. À fin septembre, environ 3 830 avions commerciaux (Airbus + Boeing) soit 15% de la flotte vs 17% fin 2022. Le niveau pré-Covid était inférieur à 1 000 avions.

La faiblesse des retraits en 2021-2023 a pour corollaire un haut niveau des avions qui demeurent immobilisés. Les appareils qui n’ont pas été retirés ne sont pas en activité, ils demeurent dans le stock des appareils immobilisés.

Cette situation nous incite à considérer qu’une partie de ces avions stockés ne reviendra pas dans la flotte active. Ces avions ont déjà quasiment quitté l’offre d’avions disponibles et devraient être ultérieurement retirés de la flotte.

Data de La Lettre

Commandes (Airbus + Boeing)

Commandes brutes

- Septembre 2023 : 247 appareils

- Rythme mensuel 2023 : 236 avions/mois.

Commandes nettes

- YTD 2023 : 1 965 avions dont Airbus : 1 241 ; Boeing : 724

- Rythme mensuel 2023 : 218 avions/mois

- Rythme mensuel des années records 2013-2014 : de 240 avions/mois

- 2013 : 2 858 avions

- 2014 : 2 888

Annulations

- 2019 à 2021 : moyenne annuelle de 674 avions

- YTD 2023 : 163 avions

Livraisons (Airbus + Boeing)

- Septembre 2023 : 82 avions vs 106 en septembre 2022.

- YTD 2023 : 859 avions dont Airbus 488 et Boeing 371

Carnet de commandes (Airbus + Boeing)

- Fin septembre : 13 775 appareils à fin septembre 2023 dont Airbus 7 992 et Boeing 5 783 appareils.

- 12 181 fin 2020, 12 669 fin 2022, 13 775 fin septembre

Retraits (total avions de ligne à réaction)

- YTD 2023 : 253 avions

- YTD 2022 : 229 avions

Avions stockés (Airbus + Boeing)

À fin septembre, environ 3 830 avions commerciaux (Airbus + Boeing) soit 15% de la flotte vs 17% fin 2022. Le niveau pré-Covid était inférieur à 1 000 avions.

Lecture du tableau « Cumul commandes et livraisons : Airbus et Boeing »

Par exemple, ligne A321neo

À fin septembre 2023, Airbus a engrangé 701 commandes brutes d’A321neo depuis le début de l’année, en forte augmentation sur la même période de l’année 2022 (422 avions).

Au cours de la période janvier-septembre 2023, 222 A321neo ont été livrés, en forte augmentation sur janvier-septembre 2022.

Fin septembre 2023, les commandes cumulées d’A321neo s’élèvent à 5 422 exemplaires. Les livraisons cumulées à 1 153, d’où un carnet de commandes de 4 269 exemplaires.

Les commandes nettes 2023 d’A321neo se chiffrent à 813. Dans l’exemple de l’A321neo, les commandes nettes sont supérieures aux commandes brutes, ce qui signifie que l’A321neo a bénéficié de conversions de commandes des autres versions de la famille A320 (A319neo ou A320neo).

Si on regarde la ligne A319neo, les commandes brutes se chiffrent à +2 et les commandes nettes à – 30, ce qui implique que les annulations ou conversions vers d’autres versions de la famille A320neo s’élèvent à 32 appareils.

Dernière remarque, si on examine les commandes nettes des autres programmes Airbus ou Boeing, on constate que les commandes nettes d’A321neo sont les plus élevées. L’A321neo est donc l’avion qui réussit commercialement le mieux en 2023, loin devant les autres.

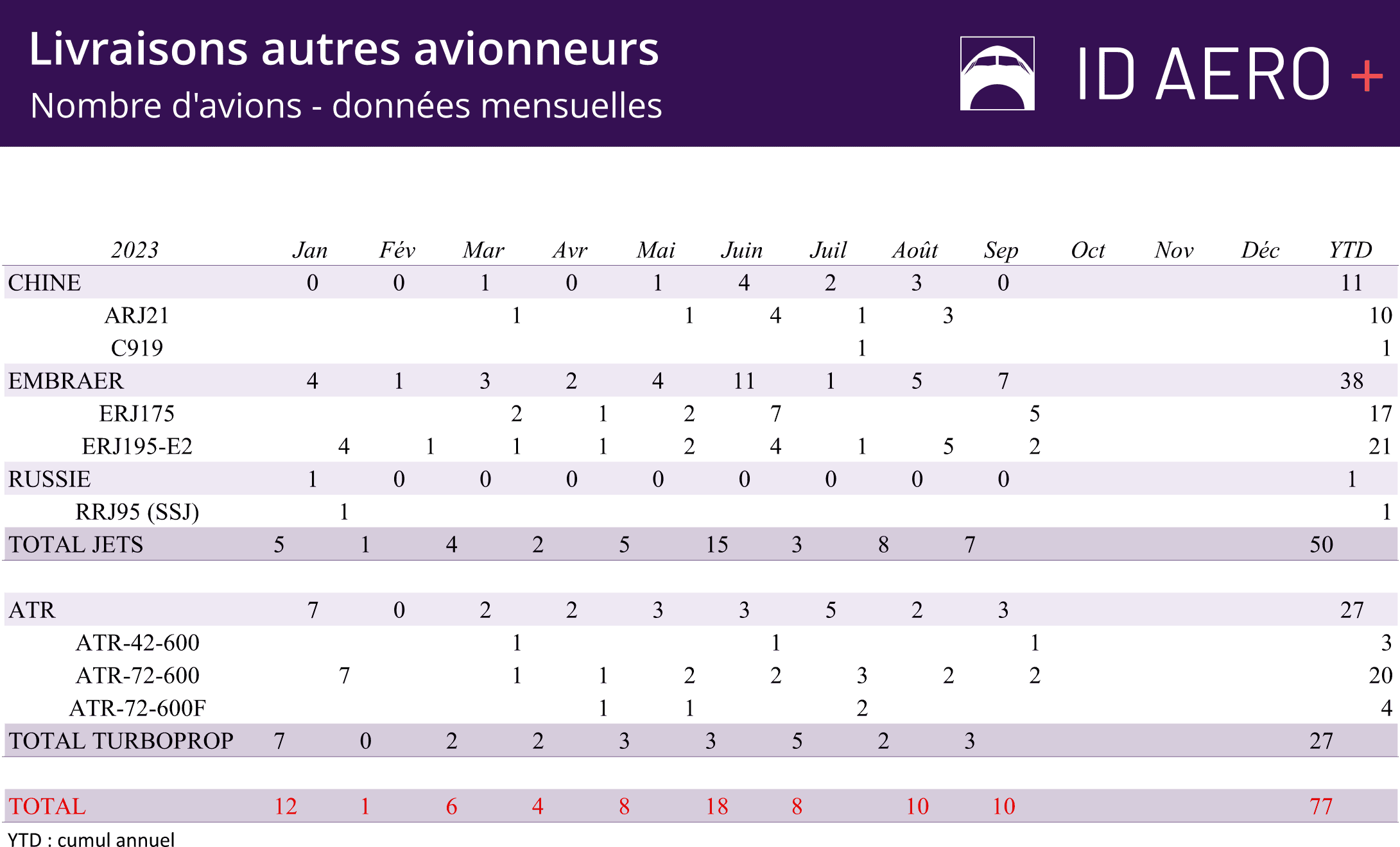

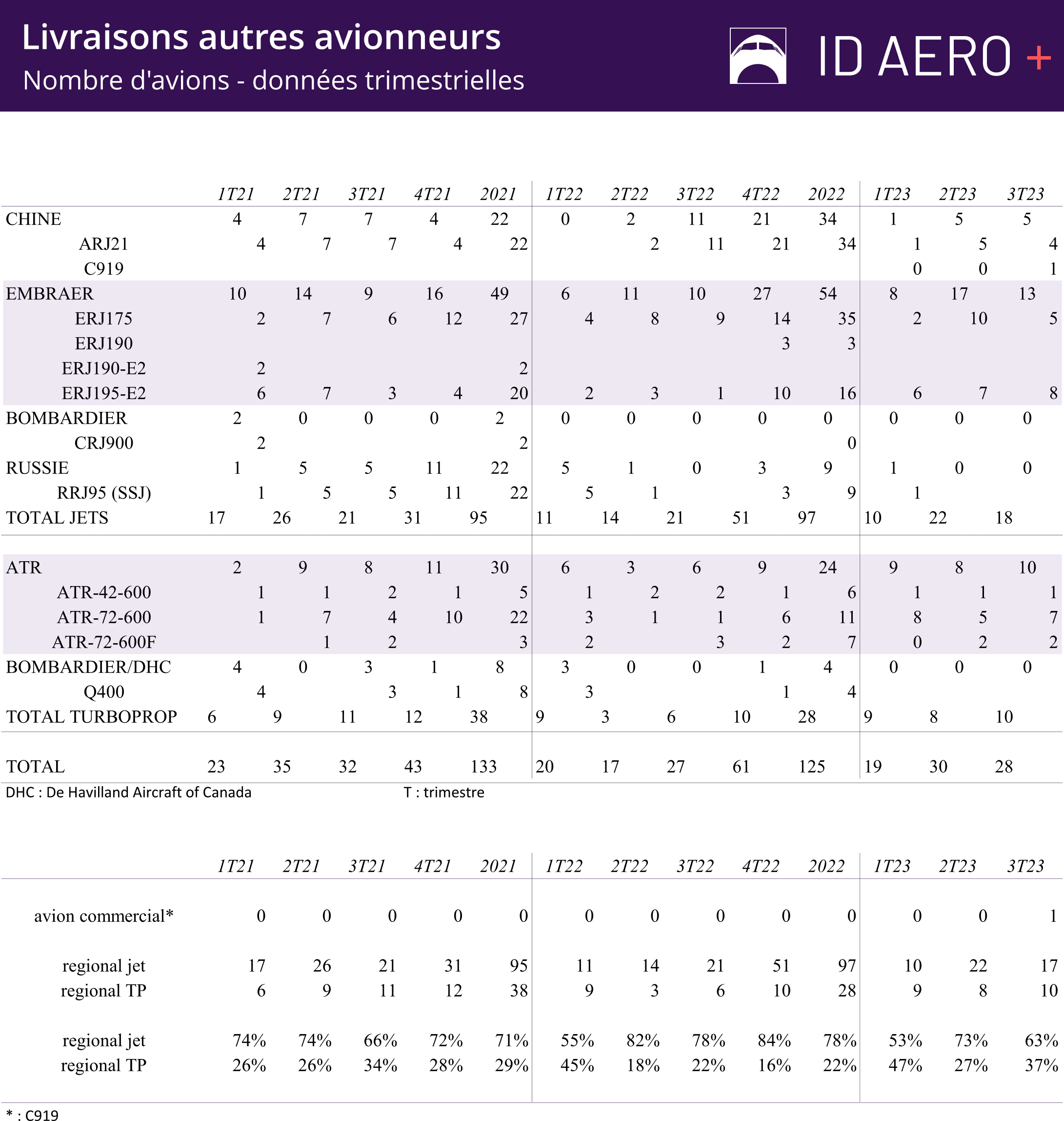

Lecture des tableaux « Livraisons Autres Avionneurs ».

Les tableaux distinguent les avions de ligne à réaction et à turbopropulseurs.

Le premier tableau détaille les livraisons 2023 par mois et par modèle d’avion. Aucun ARJ21 livré en septembre, mais 10 livrés depuis le début de l’année.

Le deuxième tableau distingue les livraisons 2021-2023 par .trimestre et modèle d’avion. Il permet de comparer chaque trimestre 2023 au même trimestre des deux années précédentes.

Les livraisons 2023 d’ARJ21 du YTD (10 avions) sont inférieures à celles du YTD 2022 (13 avions), et du YTD 2021 (18).

À noter, suite aux sanctions, les difficultés et faiblesse des livraisons du RRJ95 SuperJet à partir du 2ème trimestre 2022.

Le troisième tableau permet de mesurer l’importance relative des livraisons d’avions à réaction et d’avions à turbopropulseurs sur le marché de l’aviation régionale.

Les livraisons 2023 des avions régionaux à réaction sont inférieures à celles de 2022.

Définitions

- Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

- Commandes nettes : commandes brutes – annulations

- Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.

Sources

- Avionneurs (Airbus, Boeing, Embraer …)

- ATDB (AeroTransport Data Bank)

Nota

Hors Airbus et Boeing, les autres avionneurs ne communiquent pas mensuellement leurs résultats.

Embraer publie trimestriellement les commandes et livraisons des avions de ligne.

Les autres avionneurs (ATR, Chine, Russie) communiquent ponctuellement. Ils ne publient pas de récapitulatifs, et les annonces mélangent commandes fermes, lettres d’intention, protocoles d’accord, marques d’intérêts…en oubliant les annulations.

Aussi, le tableau des autres avionneurs concerne uniquement les livraisons.