Aviation de ligne : résultats préliminaires 1er semestre 2024

Boeing plombe la reprise des livraisons, Airbus remonte très lentement

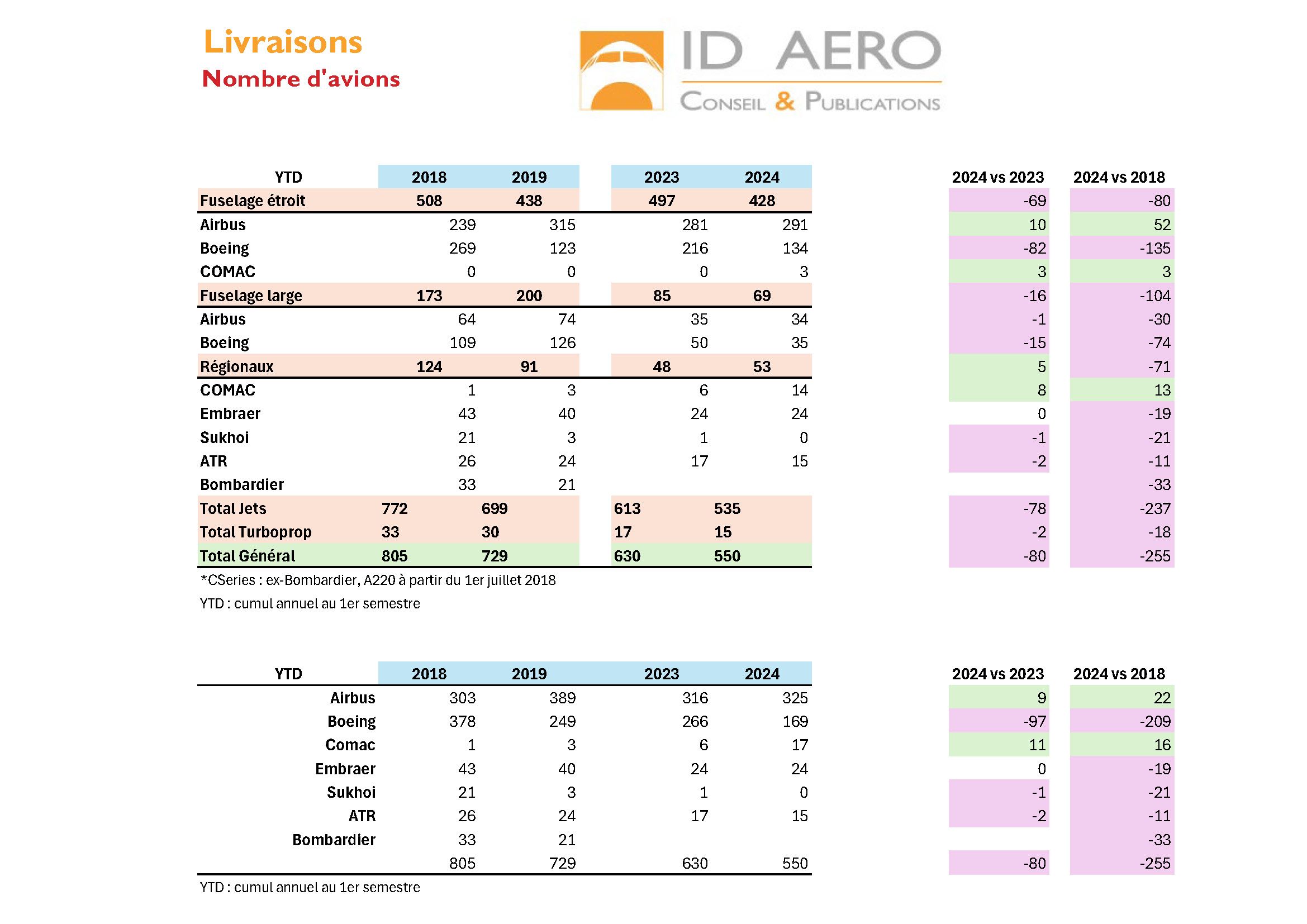

Points clés

Très lent démarrage de l’année 2024.

Boeing plombe la reprise avec près d’une centaine d’avions en moins par rapport au 1er semestre 2023 (− 97 avions livrés en janvier-juin 2024 vs janvier-juin 2023).

Airbus ne dépasse le niveau 2023 que très légèrement (+9 avions livrés en janvier-juin 2024 vs janvier-juin 2023)

L’augmentation des autres avionneurs (+10 appareils à réaction livrés, −2 avions à turbopropulseurs) provient de Comac. (Chine).

Les problèmes de remontée en cadences perdurent :

- La pénurie de main-d’œuvre et de compétences héritée de la période Covid-19,

- La pénurie de matières premières accentuée par la guerre entre la Russie et l’Ukraine,

- La désorganisation de la production chez Boeing,

- Les difficultés de l’ensemble de la chaîne d’approvisionnement (pièces forgées, sièges, motoristes…).

Le 24 juin, Airbus a revu à la baisse sa prévision de livraisons 2024 de 800 à 770 avions.

Ces éléments nous amènent à réviser à la baisse notre prévision de livraisons d’avions de ligne à réaction en 2024 :

- Rappel livraisons 2023 : 1 347 avions

- Précédente prévisions ID AERO : stabilité autour de 1 350 appareils

- Nouvelles prévisions ID AERO : baisse de 5% à 1 285 avions

Rappel : la référence pour les livraisons est l’année 2018. La baisse des livraisons a démarré en 2019, plus précisément en mars 2019, avant l’épidémie Covid, avec l’immobilisation du Boeing 737 MAX. La baisse s’est poursuivie et aggravée fortement en 2020, en raison du plongeon du trafic aérien, de la poursuite des problèmes du B737 MAX, des difficultés de trésorerie des clients qui souhaitaient des reports de livraison et de la fermeture partielle des usines liée au confinement.

Résultats préliminaires 1er semestre 2024

Livraisons (ensemble des avionneurs)

En cumul annuel (YTD : Year To Date), comparé à la même période de l’année précédente et en nombre d’avions livrés :

- Baisse globale (− 80 appareils)

- Baisse des Fuselages Étroits (− 69)

- Baisse des Fuselages Larges (− 16)

- Hausse des Régionaux. (+ 5)

- Faible progression d’Airbus (+ 9)

- Progression de Comac (+11)

- Plongeon de Boeing (−97)

- Stabilité d’Embraer et quasi-stabilité d’ATR (−2)

Livraisons (Airbus + Boeing)

En cumul annuel (YTD : Year To Date)

Airbus domine Boeing dans les Fuselages Étroits (291 vs 134)

Airbus et Boeing sont à quasi-égalité dans les Fuselages Larges (34 vs 35)

À fin juin, le niveau 2024 se situe nettement en-dessous du niveau 2023.

Airbus, avec 325 appareils livrés, devance largement Boeing (169) avec quasiment le double d’avions livrés.

Airbus progresse faiblement (+9 avions), Boeing plonge (− 97 avions).

Définitions

Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

Commandes nettes : commandes brutes – annulations

Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.

Sources

Avionneurs (Airbus, Boeing, Embraer …)

https://www.airbus.com/en/products-services/commercial-aircraft/market/orders-and-deliveries

Nota

Hors Airbus et Boeing, les autres avionneurs ne communiquent pas mensuellement leurs résultats.

Embraer publie trimestriellement les commandes et livraisons des avions de ligne.

Les autres avionneurs (ATR, Chine, Russie) communiquent ponctuellement. Ils ne publient pas de récapitulatifs, et les annonces mêlent commandes fermes, lettres d’intention, protocoles d’accord, marques d’intérêts…en oubliant les annulations.