Aviation de ligne : résultats 2024 Part 2

Les points clés du 4ème trimestre et de l’année 2024

Points clés année 2024

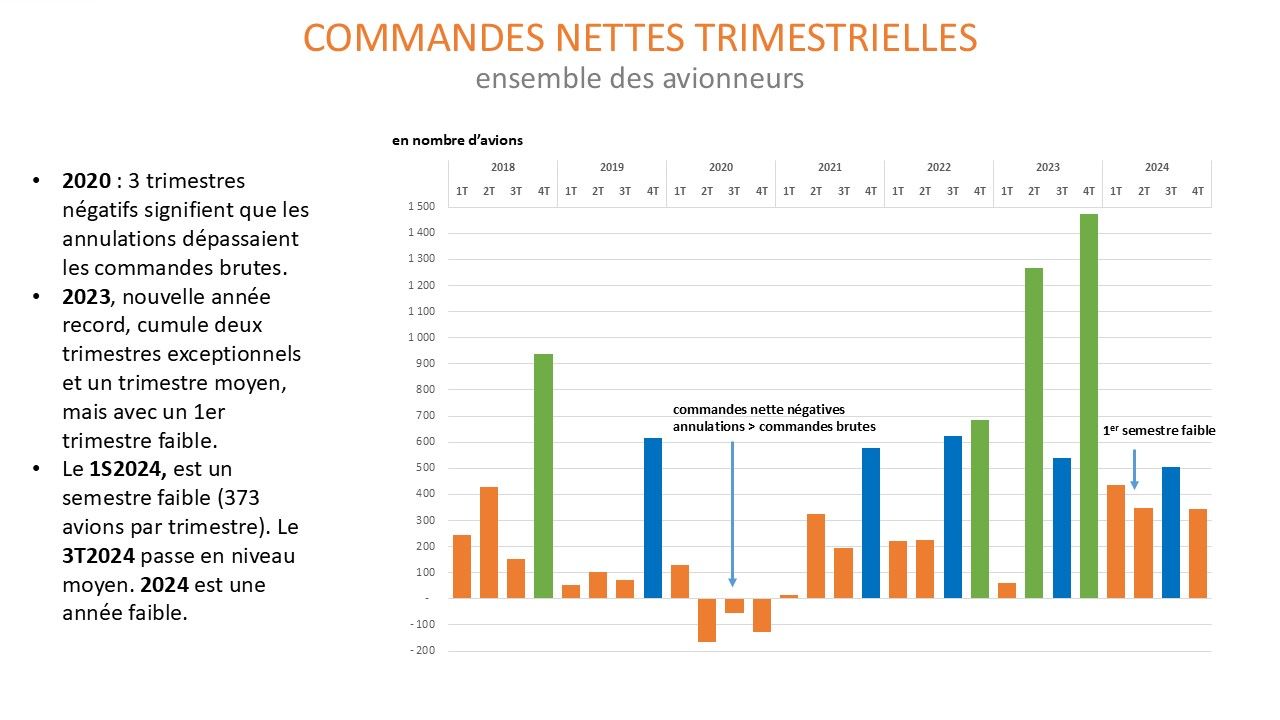

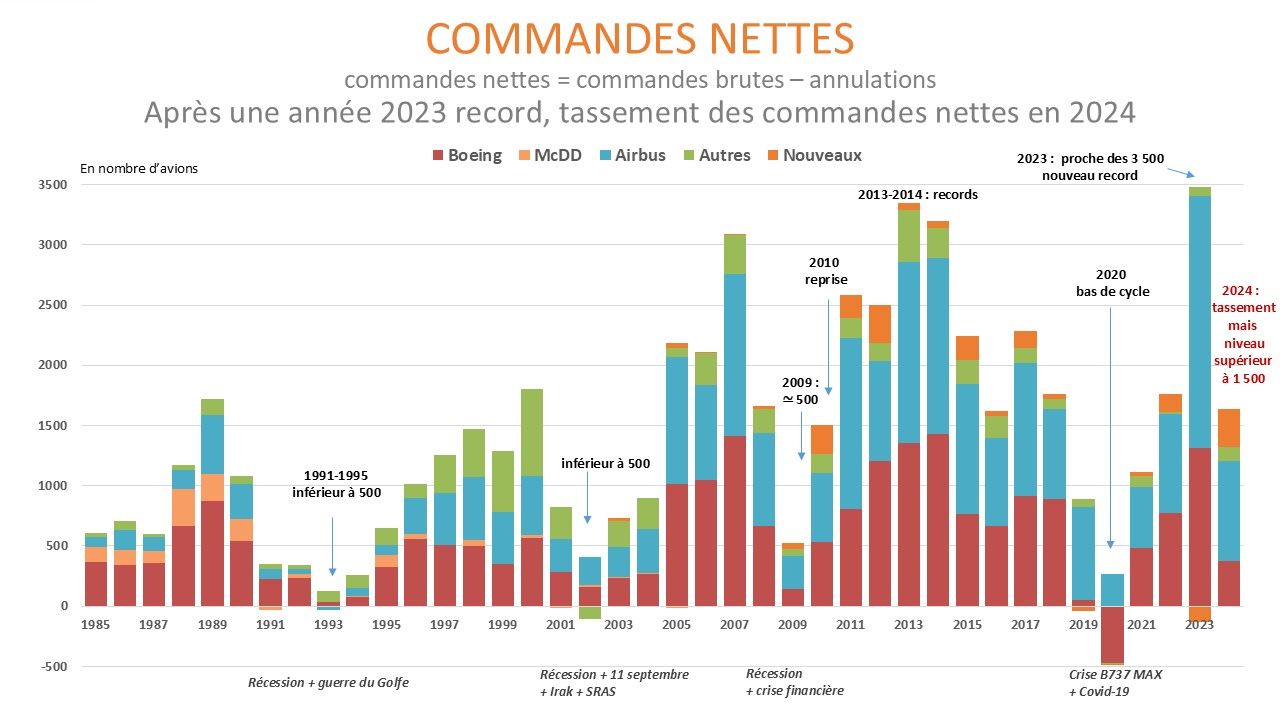

Commandes : tassement des commandes, après le record historique de 2023. Les commandes nettes se situent dans la tranche 1 500 à 2 000 appareils.

Livraisons :

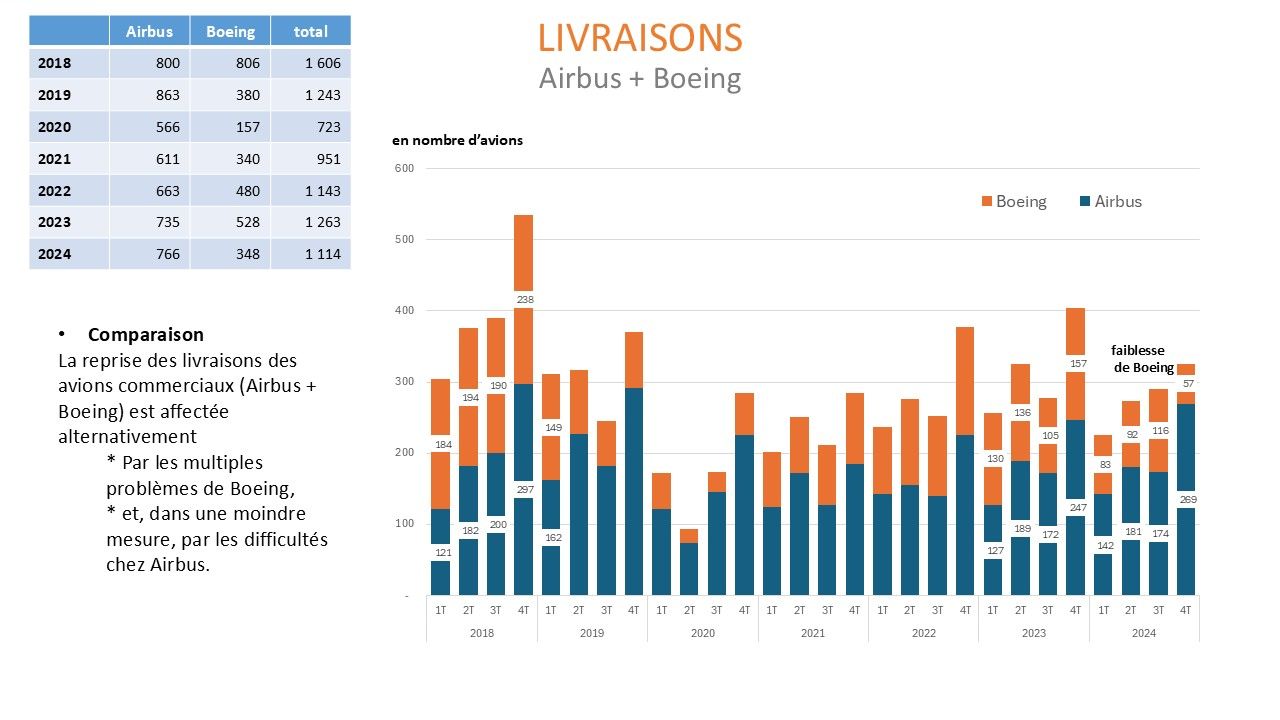

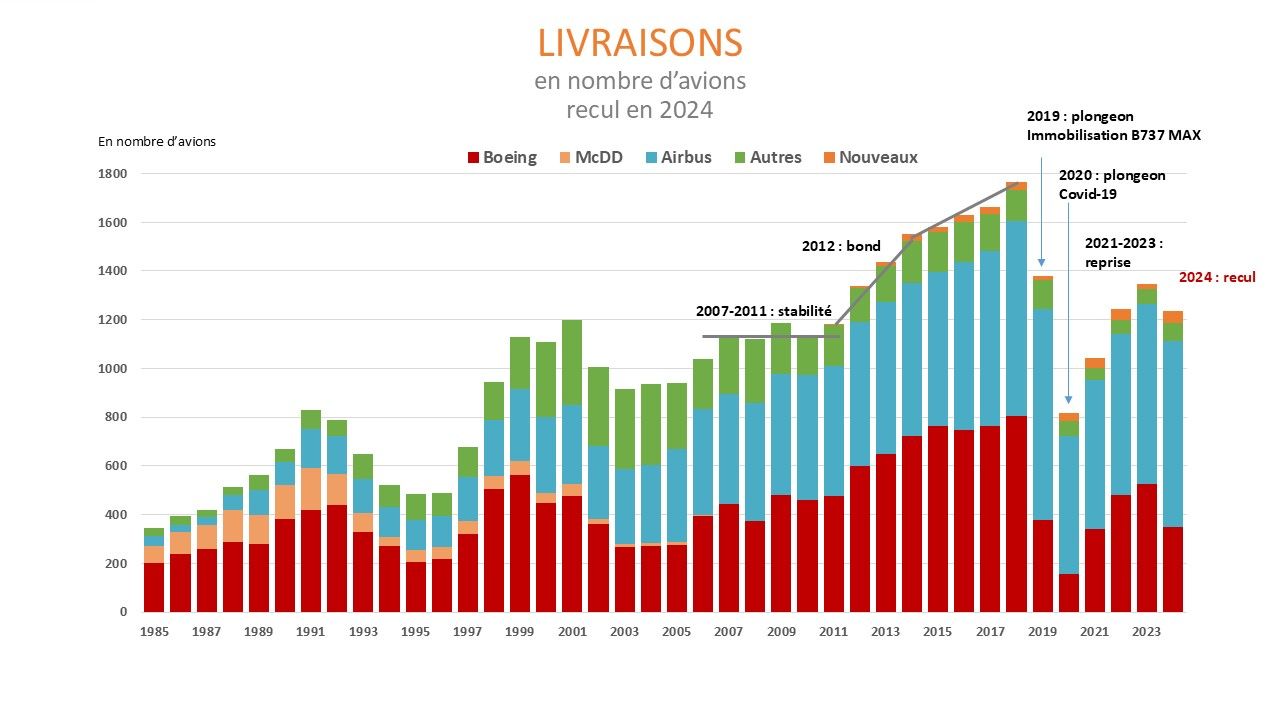

- Après la reprise 2021-2023, baisse des livraisons en 2024. Le principal responsable : Boeing dont les livraisons baissent d’un tiers par rapport à l’année précédente.

- La part de l’Asie Pacifique remonte à 34% du total mondial, mais encore loin des 45% de 2018.

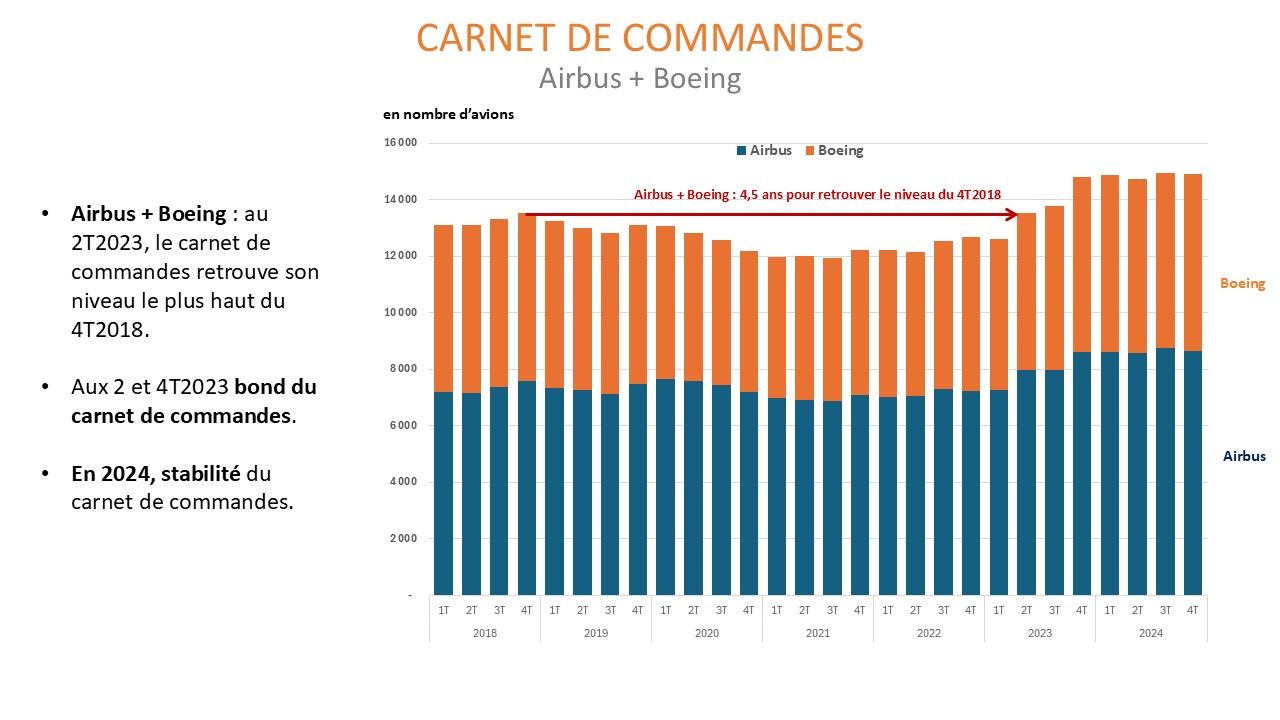

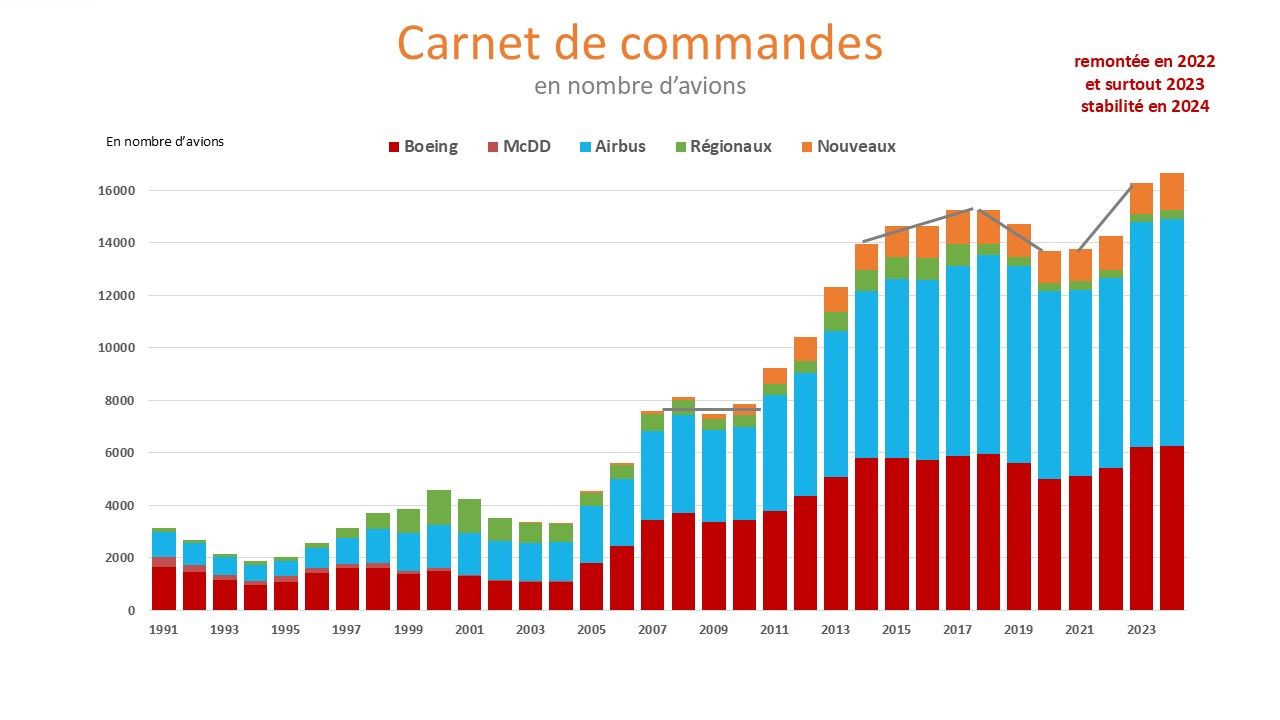

Carnet de commandes : forte remontée en 2023. Stabilité en 2024.

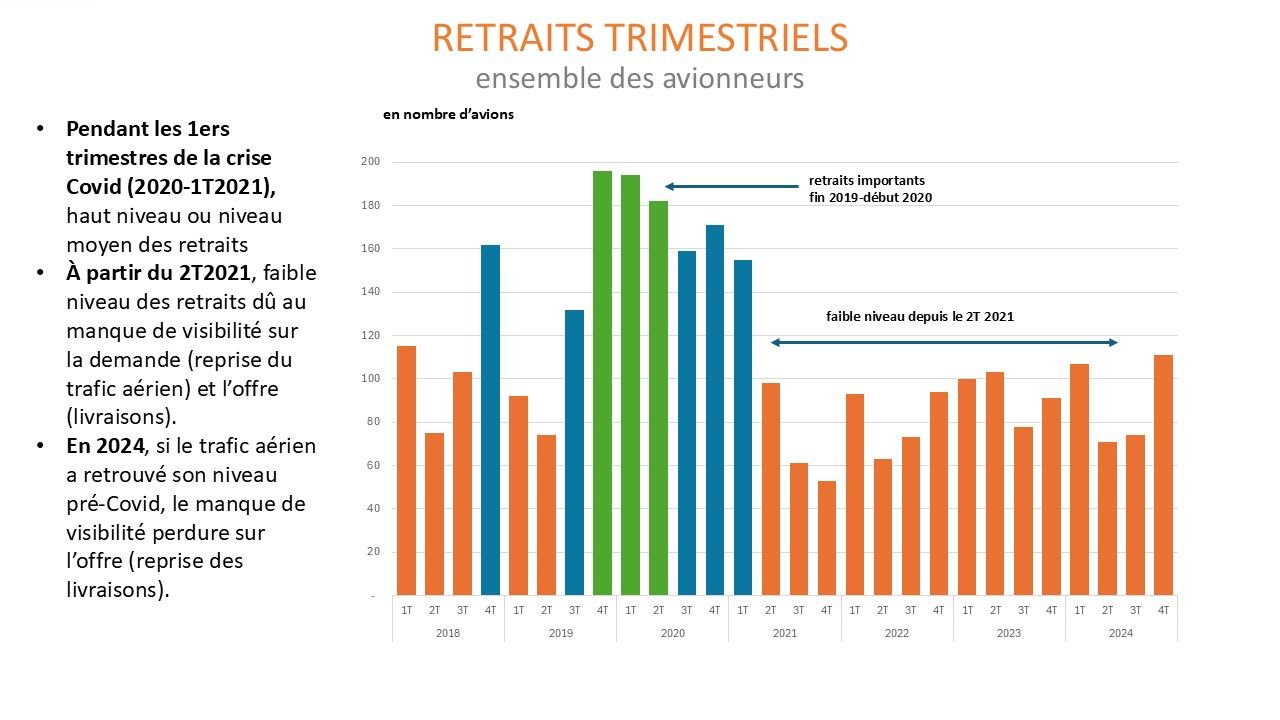

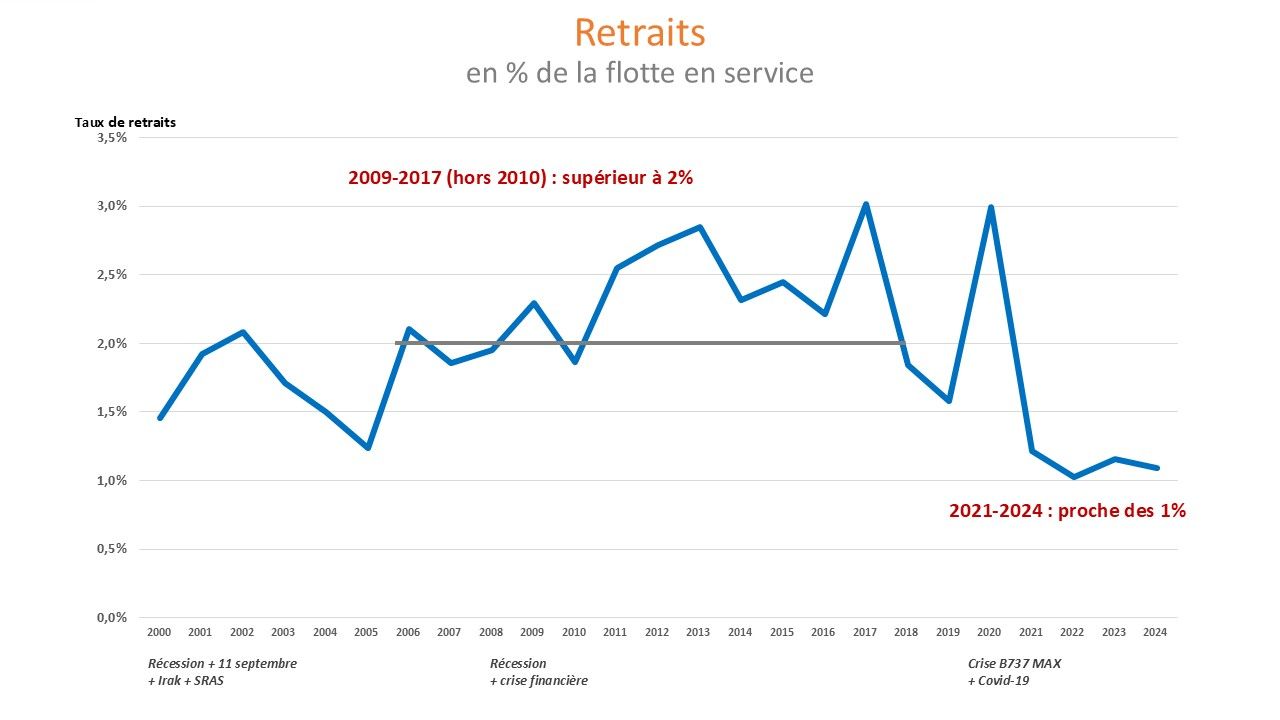

Retraits : faible niveau des retraits en 2021-2024 (env. 1% de la flotte vs 2,5% 2011-2020)

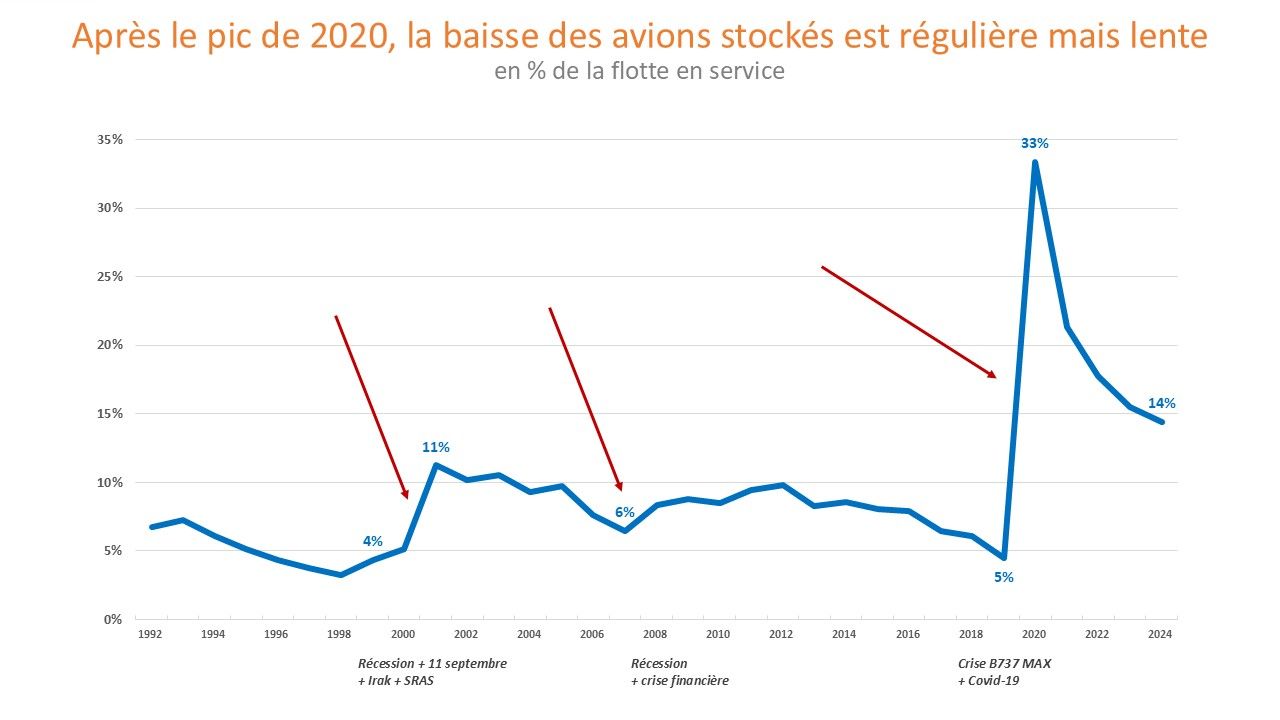

Avions stockés : baisse lente mais régulière. Toujours à environ 14% de la flotte totale (vs 5% en 2019).

Les points clés du 4ème trimestre 2024

Commandes

Le 4T 2024, est d’un niveau faible, globalement et pour tous les avionneurs. Le manque de visibilité et les difficultés des avionneurs à monter en cadences de livraison est un frein pour les commandes nouvelles.

L’année 2024 marque un fort ralentissement des commandes après l’année exceptionnelle 2023.

Livraisons

Le 4T2024 est un trimestre inférieur au 4T2023. En cause, Boeing qui a divisé par 3 ses livraisons d’avions sur la période.

Carnet de commandes

Stabilité en 2024, au-dessus des 15 000 avions.

Retraits

Faible niveau des retraits depuis le 2T2021, tendance qui s’est poursuivie en 2024.

Data et graphes 4T 2024

L’ensemble des graphes du 4èm trimestre 2024 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_Aviation_civile_conjoncture_trimestrielle_2024_12_e85a1cb04b.pdf

Les points clés de l’année 2024

Commandes

Tassement des commandes, après le record historique de 2023. Les commandes nettes se situent dans la tranche 1 500 à 2 000 appareils.

Livraisons

- Après la reprise 2021-2023, baisse des livraisons en 2024. Le principal responsable : Boeing dont les livraisons baissent d’un tiers par rapport à l’année précédente.

- La part de l’Asie Pacifique remonte à 34% du total mondial, mais encore loin des 45% de 2018.

Carnet de commandes

Forte remontée en 2023. Stabilité en 2024.

Retraits

Faible niveau des retraits en 2021-2024 (env. 1% de la flotte vs 2,5% 2011-2020.

Avions stockés

Baisse lente mais régulière. Toujours à environ 14% de la flotte totale (vs 5% en 2019).

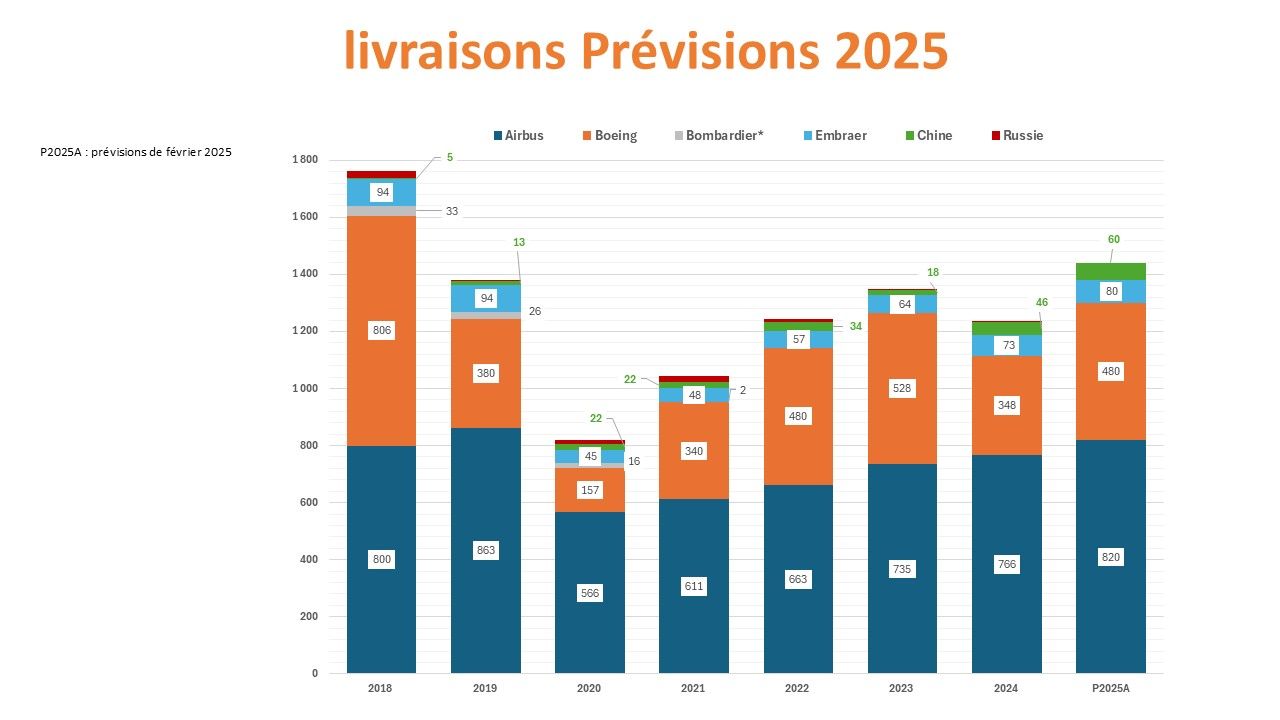

Prévisions livraisons 2025

Le point bas des livraisons se situe en 2020

La baisse des livraisons a démarré en 2019 avec l’immobilisation du 737 MAX.

Elle s’est accentuée fortement en 2020, en fonction de la situation du B737 MAX et des problèmes de trésorerie des clients, ces derniers souhaitant des reports de livraison.

Le retour au niveau pré-crise a été en moyenne de 6 ans pour 4 cycles aéronautiques et une stabilité des livraisons pour le dernier cycle (2008-2019)

Le retour au niveau 2018 : en 2026 ou 2027 ? Soit 8 ans, voire 9 ans.

Total 2018 : 1 764 appareils à réaction livrés

Total 2025 : 1 440 appareils.

Tableaux et Graphes année 2024

L'ensemble des tableaux et graphes de l’année 2024 sont disponibles ci-dessous dans le fichier PDF téléchargeable.

ID_conjoncture_Aviation_civile_2025_f987100a86.pdf

Définitions

Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

Commandes nettes : commandes brutes – annulations

Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.

Sources

Avionneurs (Airbus, Boeing, Embraer …)

https://www.airbus.com/en/products-services/commercial-aircraft/market/orders-and-deliveries

https://www.boeing.com/commercial/#/orders-deliveries

https://embraer.com/global/en/news

ID AERO+ et Aero Data Solutions