Aviation de ligne

Résultats 2023 et début 2024

Commandes, livraisons, carnet de commandes, flotte en service, retraits, avions parqués…

La Lettre TBM fait le point.

Résultats 2023

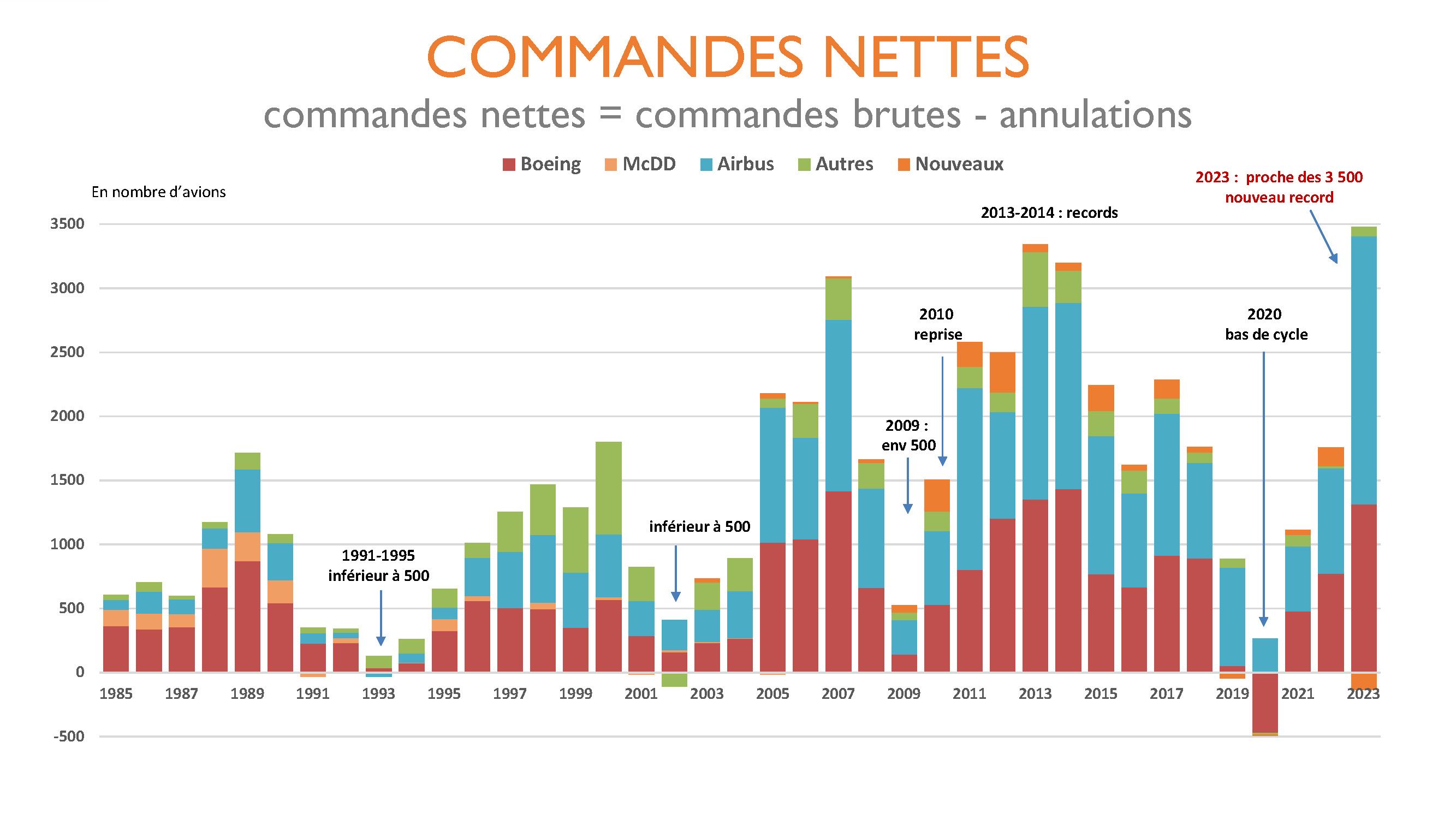

Commandes

Après trois années de vaches maigres (2019-2021) suivies d’une reprise modeste en 2022, 2023 marque le véritable rebond des commandes.

2023 est la nouvelle année record en nombre d’avions de ligne commandés. 2014 était la précédente année record.

Airbus dépasse le niveau record de 2014, mais le volume des commandes Boeing, bien qu’élevé, reste inférieur à celui de 2014.

Conséquences :

- Le carnet de commandes fait un bond au-delà des 16 000 appareils,

- Les créneaux disponibles de livraison s’éloignent dans le temps.

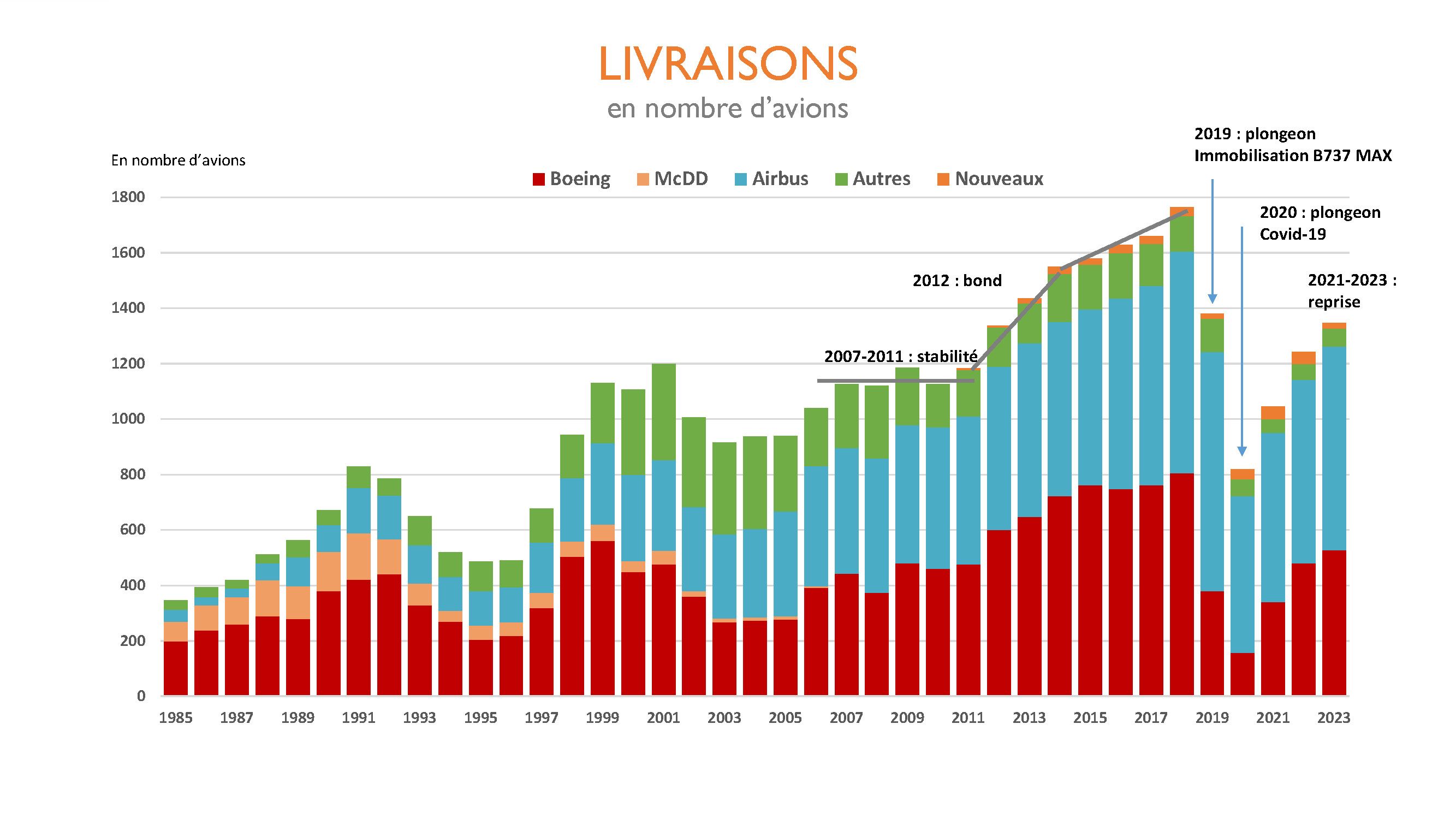

Livraisons

La prévision pour l’ensemble de l’année 2023, sur la base des annonces des avionneurs, se situait autour de 1 500 appareils. Le chiffre de livraisons réalisé, 1 347 appareils, est loin de l’objectif.

Manifestement le retour des livraisons au niveau pré-crises (2018) s’avère laborieux.

La baisse des livraisons a démarré en 2019, avant l’épidémie Covid, avec l’immobilisation du 737 MAX. La baisse s’est poursuivie et aggravée fortement en 2020, en raison du plongeon du trafic aérien, de la poursuite des problèmes du B737 MAX et des difficultés de trésorerie des clients qui souhaitaient des reports de livraison.

À partir de 2021, les livraisons d’avions civils à réaction sont reparties, mais les difficultés se sont accumulées chez les avionneurs, les motoristes et au sein de l’ensemble de la supply chain avec en particulier le manque de compétences ; difficultés qui ont freiné la vigueur de la reprise. Auxquelles se sont rajoutés les problèmes techniques ou de production des avions Boeing et dans une moindre mesure des moteurs PW (GTF).

Si on se réfère aux crises précédentes, où le retour au niveau pré-crise était en moyenne de 6 ans, le niveau 2018 (1 764 avions) devrait être atteint en 2026. Scénario qui dépendra encore de la levée des obstacles et freins actuels.

La situation présente marquée

- par des livraisons d’avions neufs inférieures aux prévisions

- et une demande supérieure aux prévisions, avec une reprise du trafic aérien plus forte qu’anticipée.

conduit les compagnies aériennes et propriétaires d’appareils à une attitude de prudence.

L’élément nouveau et déterminant du cycle aéronautique actuel réside donc dans la difficulté à retrouver les niveaux de production et de livraison d'avant Covid (Pénurie de main-d’œuvre qualifiée, perte de compétences, problèmes de Boeing …)

L’attitude de prudence des opérateurs se caractérise par un maintien d’un stockage élevé d’avions, appareils disponibles pour un retour actif (en interne, en location ou vente) mais dont une grande partie est en attente d’un futur retrait.

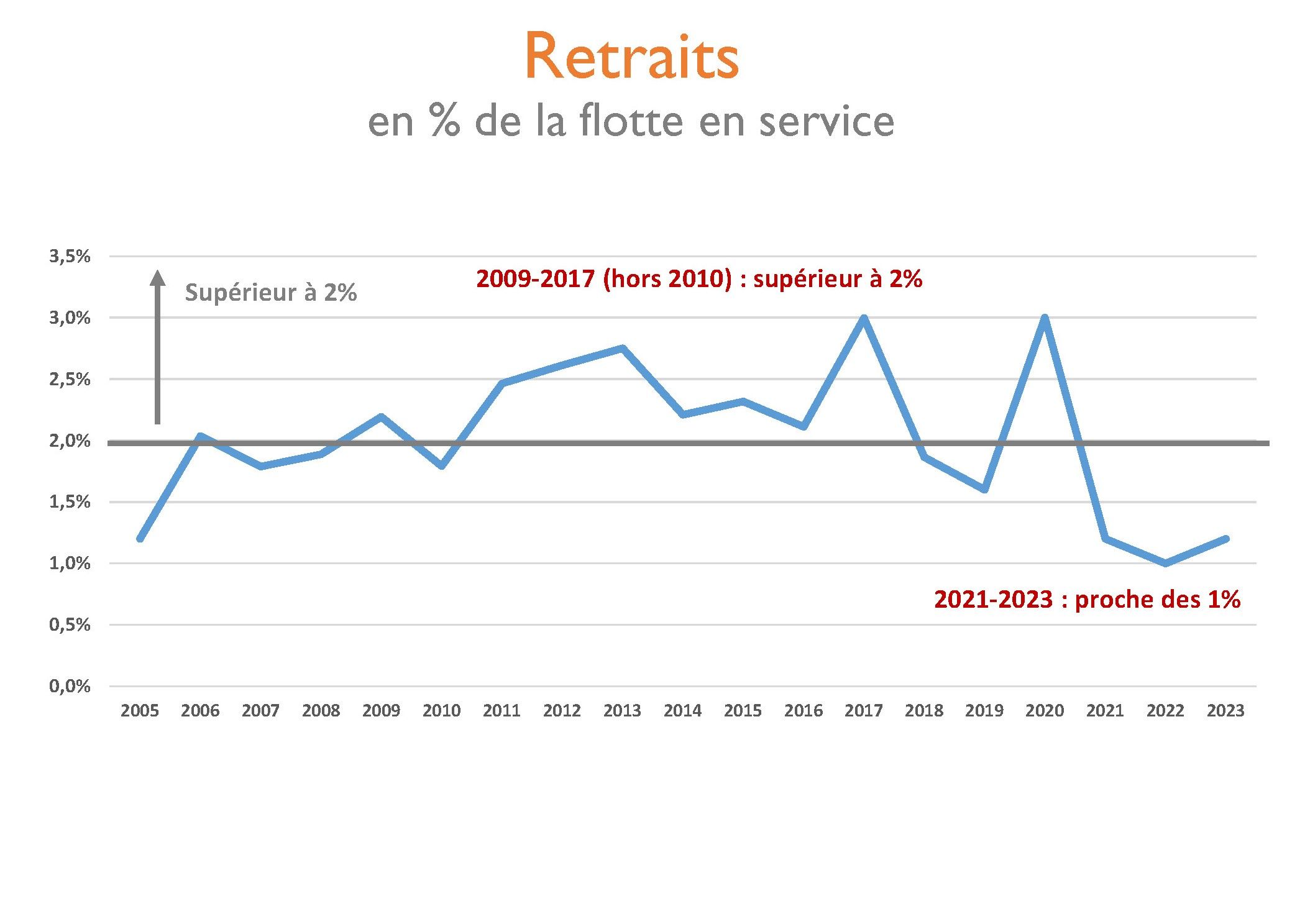

Retraits

Avant la crise 2008-2009, les retraits se chiffraient à environ 400 appareils/an.

En 2011-2017, fort niveau des retraits (supérieur à 500 appareils et 2% de la flotte).

Ce fort niveau des retraits 2011-2017 apparaît lié au renouvellement avec rajeunissement de la flotte plutôt qu’à un effet différé de rebond à la suite de la crise 2008-2009.

En 2020, niveau très élevé de retraits.

Mais dès 2021, faible niveau des retraits dû au manque de visibilité sur la demande (reprise du trafic aérien) et l’offre (livraisons).

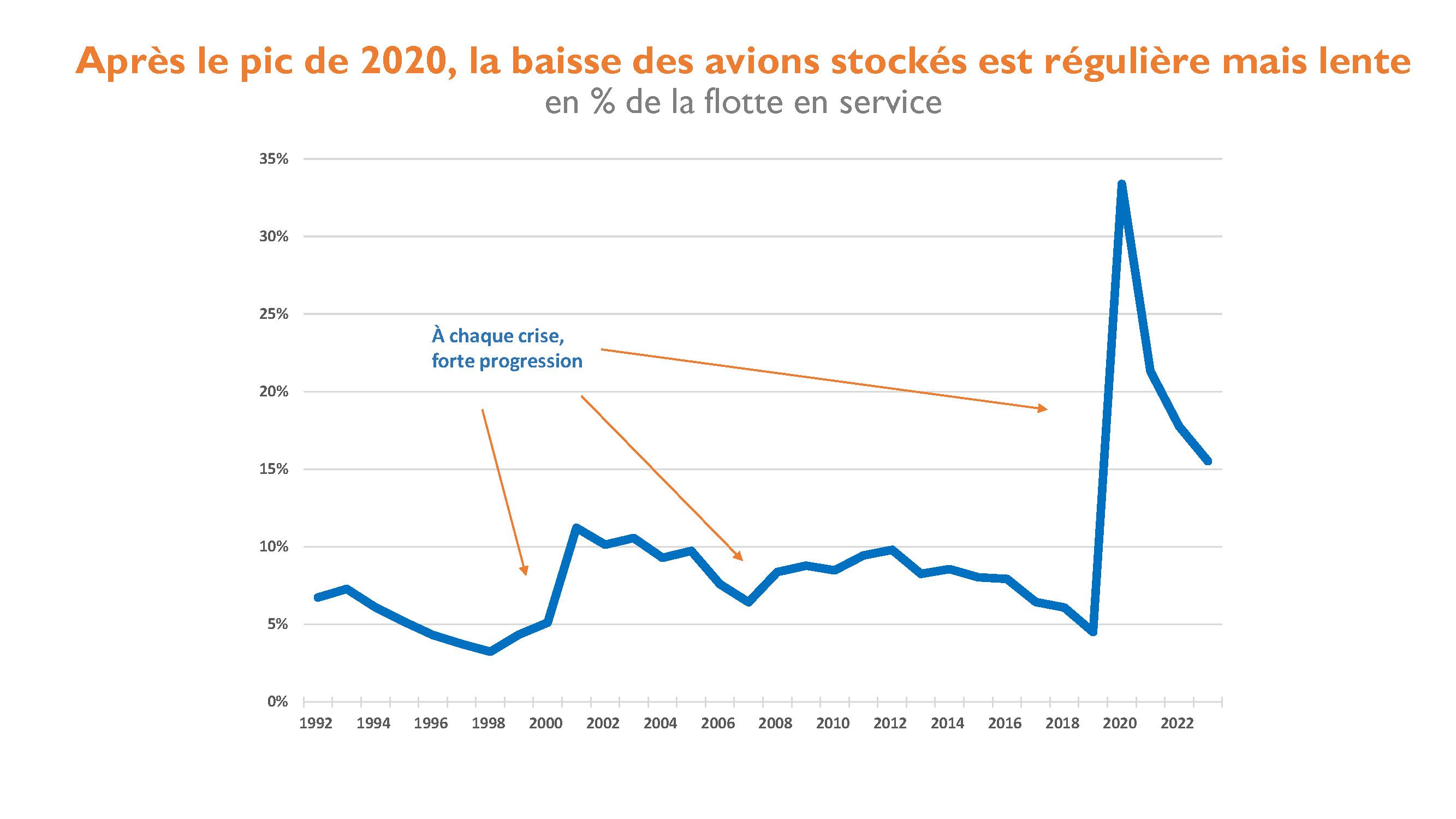

Avions stockés

Baisse lente des avions stockés. À fin décembre, plus de 5 100 avions (périmètre : tous les avions de ligne à réaction) soit environ 15,5 % de la flotte.

La faiblesse des retraits en 2021-2023 et le haut niveau des avions qui demeurent immobilisés nous incitent à considérer qu’une partie de ces avions stockés ne reviendra pas dans la flotte active. Ces avions ont déjà quasiment quitté l’offre d’avions disponibles et seront ultérieurement retirés de la flotte.

Data et graphes

L’ensemble des data et graphes de l’année 2023 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_conjoncture_Aviation_civile_2024_02_c6bfe2c932.pdf

Préliminaire Livraisons février 2024

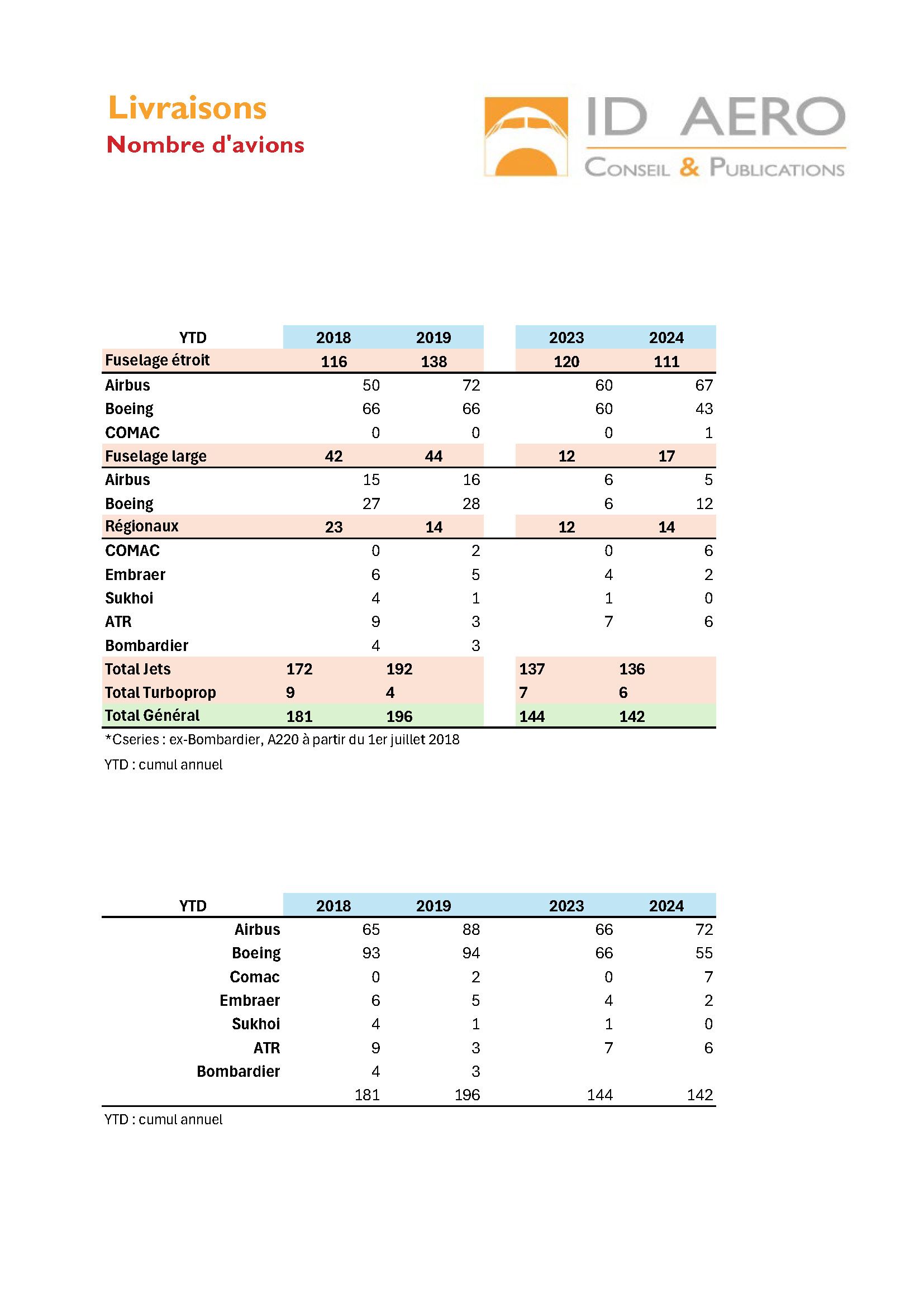

Livraisons (ensemble des avionneurs)

Démarrage lent de l’année 2024.

Les livraisons de février 2024 sont proches de celles de février 2023 (même mois de l’année précédente), mais toujours inférieures à celles de février 2019.

Les Fuselages Étroits sont inférieurs (− 10), Les Fuselages larges sont en progression (+5) et les Régionaux sont aussi en progression (+4).

En cumul annuel (YTD : Year To Date) en nombre d’avions livrés :

- baisse des Fuselages Étroits (−9)

- hausse des Fuselages Larges (+5)

- hausse des Régionaux (+2)

- Progression d’Airbus et de Comac

- Baisse de Boeing et d’Embraer

- Stabilité d'ATR

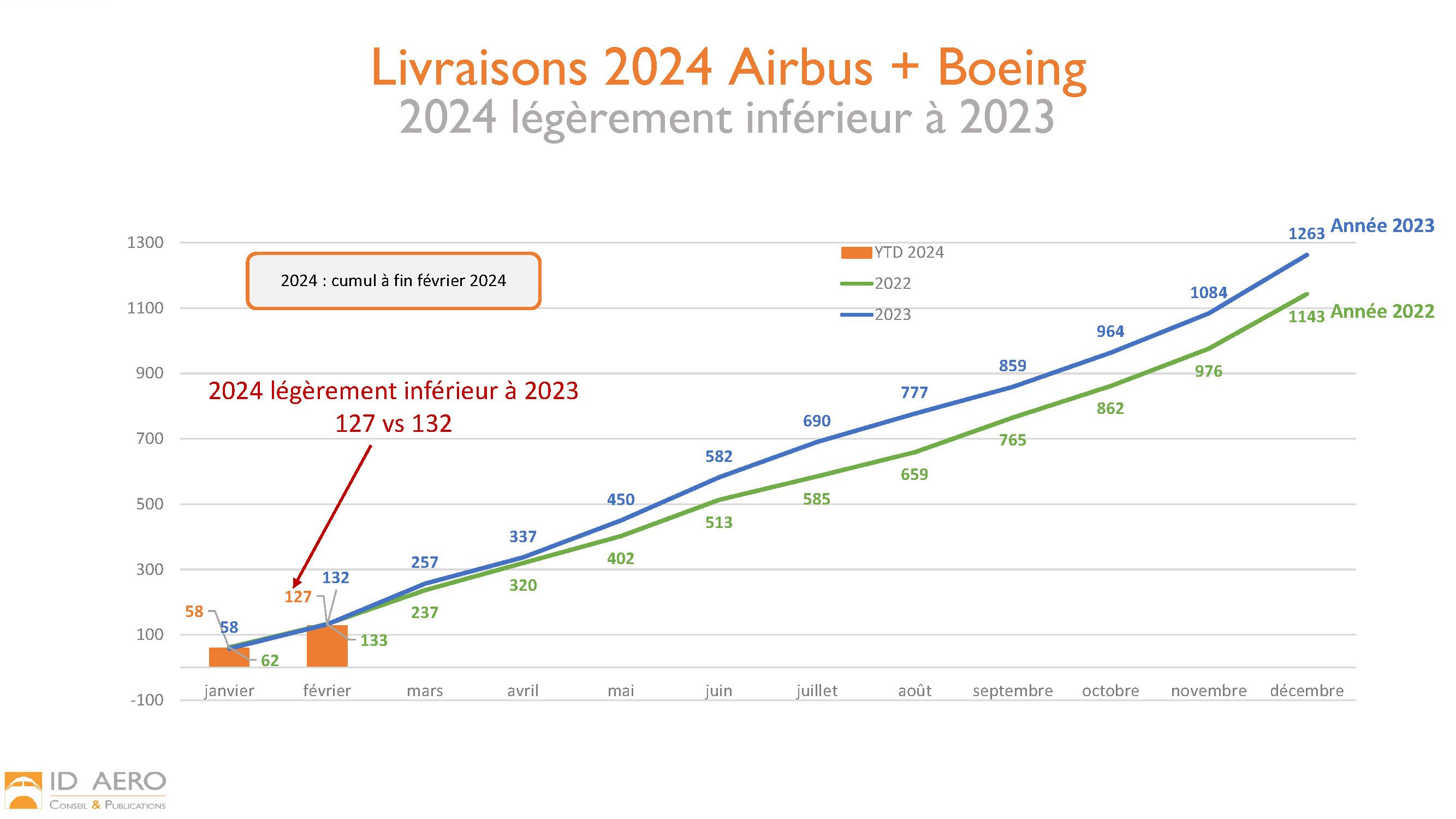

Livraisons (Airbus + Boeing)

Février 2024 : 69 avions

vs 74 en février 2023 (même mois de l’année précédente)

et vs 97 en février 2019 (janvier le plus haut, année précédant la crise Covid).

Les livraisons de février 2024 sont en baisse comparativement au même mois de l’année précédente, mais en augmentation par rapport à janvier 2023.

En cumul annuel (YTD : Year To Date) :

- Airbus domine Boeing dans les Fuselages Étroits

- Boeing devance Airbus dans les Fuselages Larges.

Définitions

Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

Commandes nettes : commandes brutes – annulations

Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.

Sources

Avionneurs (Airbus, Boeing, Embraer …)

https://www.airbus.com/en/products-services/commercial-aircraft/market/orders-and-deliveries

https://www.boeing.com/commercial/#/orders-deliveries

https://embraer.com/global/en/news

ATDB (AeroTransport Data Bank)

Nota

Hors Airbus et Boeing, les autres avionneurs ne communiquent pas mensuellement leurs résultats.

Embraer publie trimestriellement les commandes et livraisons des avions de ligne.

Les autres avionneurs (ATR, Chine, Russie) communiquent ponctuellement. Ils ne publient pas de récapitulatifs, et les annonces mêlent commandes fermes, lettres d’intention, protocoles d’accord, marques d’intérêts…en oubliant les annulations.

Aussi, le tableau des autres avionneurs concerne uniquement les livraisons.