Aviation de ligne : résultats 1er trimestre 2024

Commandes, livraisons, carnet de commandes, retraits … La Lettre TBM fait le point.

Le démarrage de l’année 2024 s’avère être sans relief :

- Des commandes d’un faible niveau, ce qui ne préjuge en rien du résultat final de l’année 2024,

- Des livraisons inférieures à celles du 1T2023,

- Un carnet de commandes qui augmente légèrement en raison de la faiblesse des livraisons,

- Et des retraits d’appareils toujours faibles.

L’incertitude majeure concerne les livraisons 2024 de Boeing.

Points clés 1er T2024

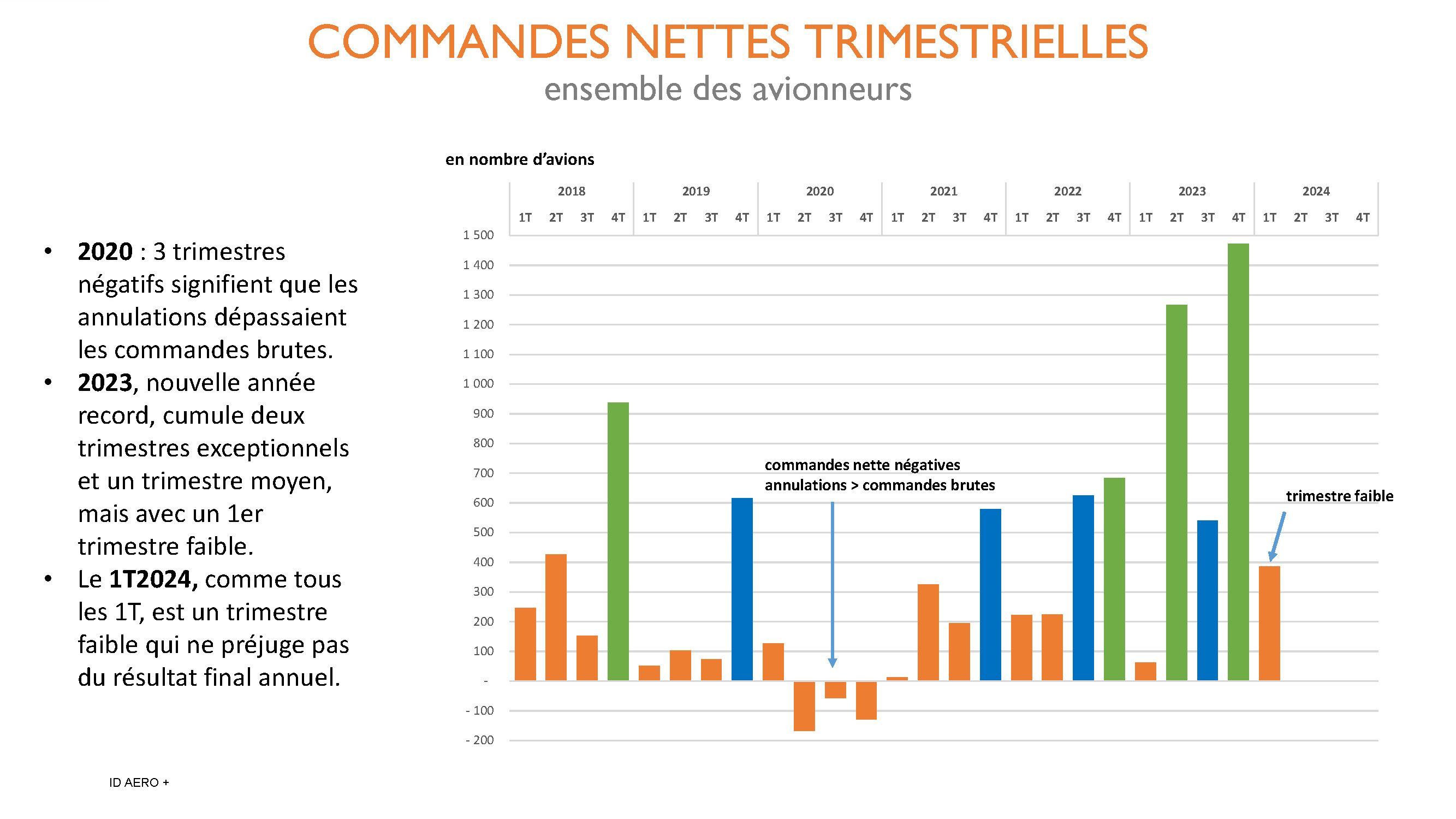

Commandes

Le 1T 2024, comme tous les 1er Trimestres, est d’un faible niveau, mais il ne préjuge pas du résultat final des commandes de l’année 2024.

Généralement, les 4e trimestres et les 2e trimestres avec Salon (Bourget) sont des trimestres élevés.

2023, année de forte reprise, cumule les deux : le 2T (Salon du Bourget) et le 4T sont des trimestres exceptionnels.

• L’A321neo et l’A350-1000 d’Airbus

• Le B737-10 et le B777-9 de Boeing.

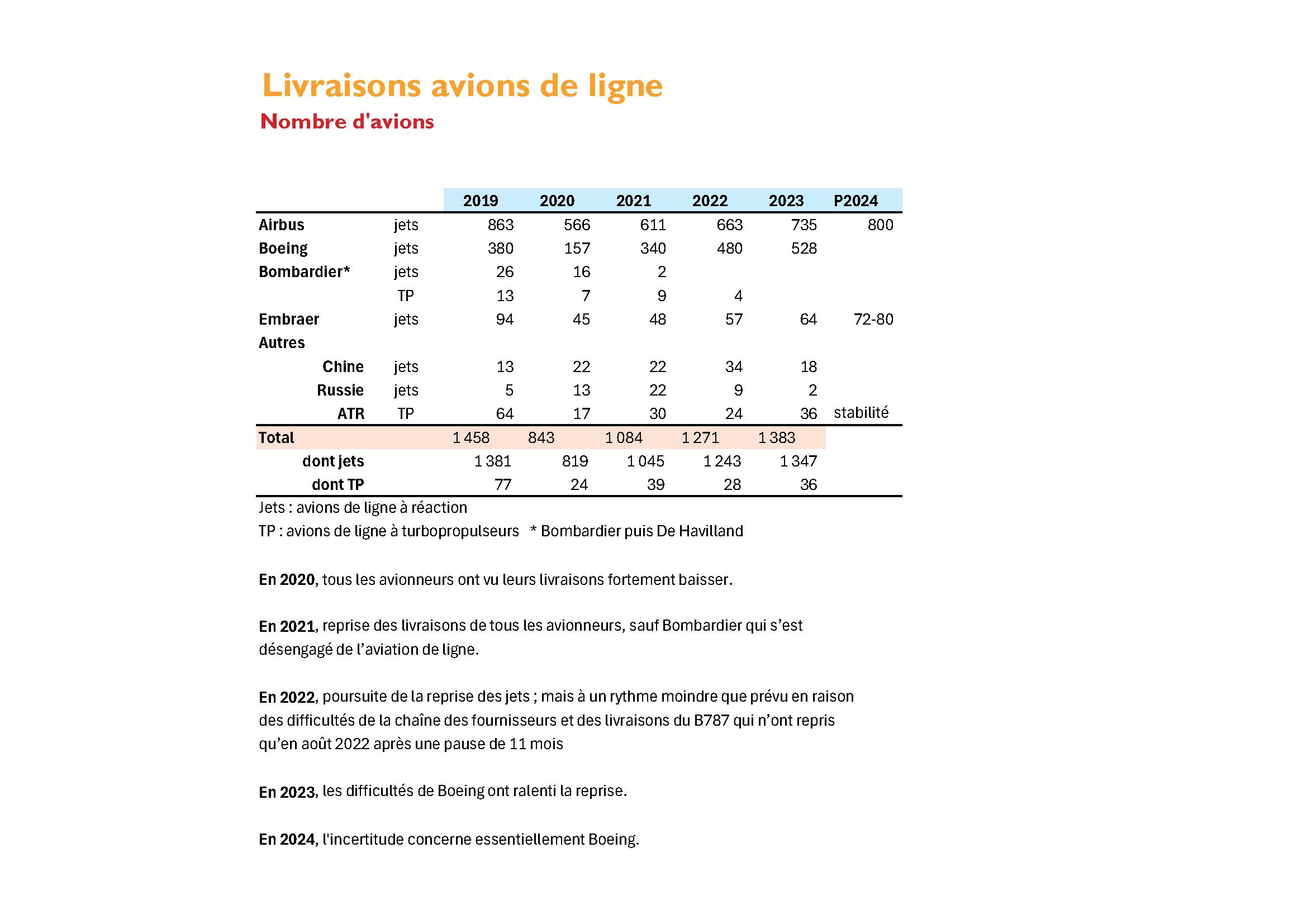

Livraisons 2023-2024

La prévision pour l’ensemble de l’année 2023, sur la base des annonces des avionneurs, se situait autour de 1 500 appareils. Le chiffre de livraisons réalisé, 1 347 appareils, est loin de l’objectif.

En 2024, les livraisons annoncées par les avionneurs

- dépassent celles de 2023 (Airbus, Embraer),

- ou sont stables (ATR).

La Chine devrait dépasser 2023 dont les livraisons étaient particulièrement faibles. Au cours du 1erT2024, 9 appareils (ARJ-21 et C-919) ont déjà été livrés.

Reste Boeing qui représente l’incertitude majeure.

Une hypothèse conservatoire de 550 appareils livrés par Boeing se traduirait par un total de l’ensemble des avionneurs d’environ 1 500 avions de ligne livrés en 2024.

Une hypothèse optimiste de 650 appareils livrés aboutirait à 1 600 avions de ligne livrés en 2024.

Si on se réfère aux crises précédentes, où le retour au niveau pré-crise était en moyenne de 6 ans, le niveau 2018 (1 764 avions) devrait être atteint en 2026. Scénario qui dépendra encore de la levée des obstacles et freins actuels.

La situation présente marquée

- par des livraisons d’avions neufs inférieures aux prévisions,

- et une demande supérieure aux prévisions, avec une reprise du trafic aérien plus forte qu’anticipée,

conduit les compagnies aériennes et les propriétaires d’appareils à une attitude de prudence (faibles retraits et stockage important).

L’élément nouveau et déterminant du cycle aéronautique actuel réside donc dans la difficulté à retrouver les niveaux de production et de livraison d'avant Covid (Pénurie de main-d’œuvre qualifiée, perte de compétences, recrutement tardif, faiblesse de la chaîne de fournisseurs, problèmes de Boeing …).

L’attitude de prudence des opérateurs se caractérise par un maintien d’un stockage élevé d’avions, appareils disponibles pour un retour actif (en interne, en location ou vente) mais dont une grande partie est en attente d’un futur retrait.

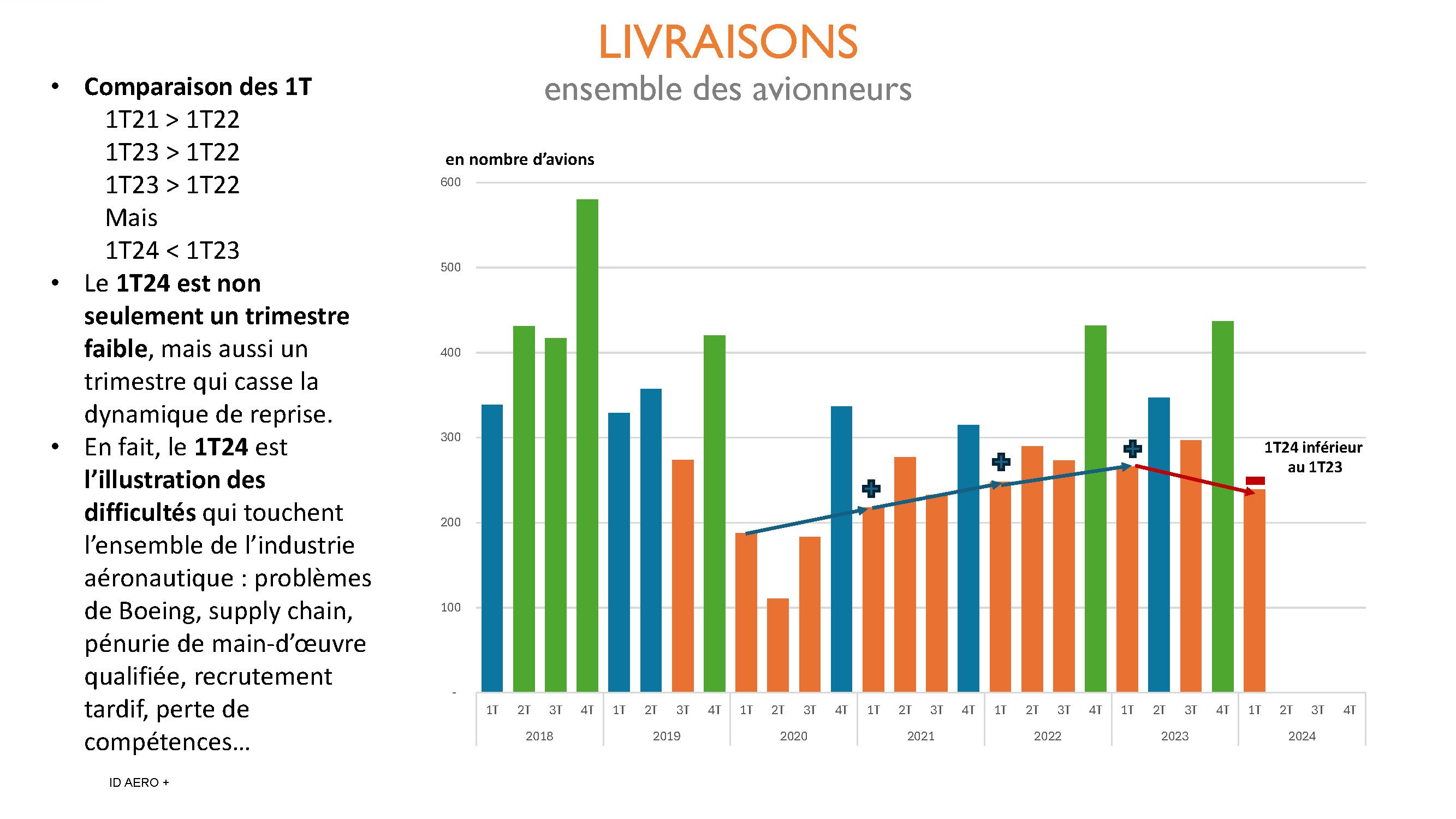

Livraisons (ensemble des avionneurs) 1T2024

Démarrage lent de l’année 2024.

Les livraisons du 1er trimestre 2024 sont inférieures à de celles du 1er trimestre 2023 (même période de l’année précédente) en raison de la chute des livraisons de Boeing.

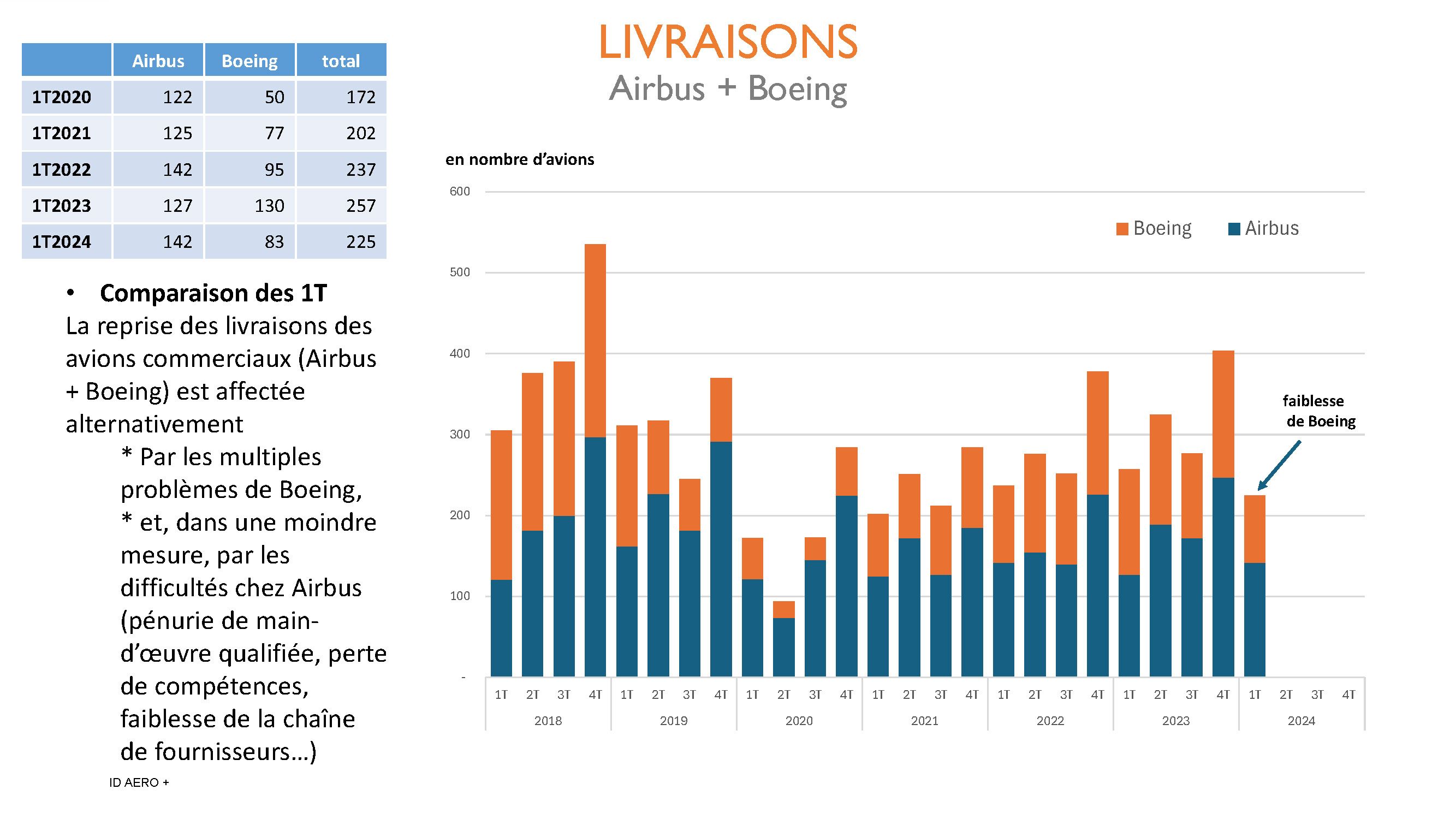

Livraisons (Airbus + Boeing) 1T2024

À fin mars, le niveau 2024 se situe au-dessus du niveau 2023.

Les Fuselages Etroits sont inférieurs (− 34) alors que les Fuselages larges sont en progression (+2).

Cumul à fin mars :

| YTD 2018 | YTD 2019 | YTD 2020 | YTD 2021 | YTD 2022 | YTD 2023 | YTD 2024 | |

|---|---|---|---|---|---|---|---|

| Fuselage étroit | 227 | 223 | 109 | 177 | 206 | 229 | 195 |

| Fuselage large | 78 | 88 | 63 | 25 | 31 | 28 | 30 |

| Total | 305 | 311 | 172 | 202 | 237 | 257 | 225 |

YTD Year To Date : cumul annuel

Les références sont 2018 pour les Fuselage étroit (FE) avant la crise du Boeing 737 MAX et 2019 pour les Fuselage large (FL) avant la crise Covid.

Le niveau 2024 se situe à 86% pour les FE (vs 2018) et 38% pour les FL (vs 2019).

Airbus, avec 142 appareils livrés, devance Boeing (83).

Airbus progresse (+15), Boeing plonge (− 47).

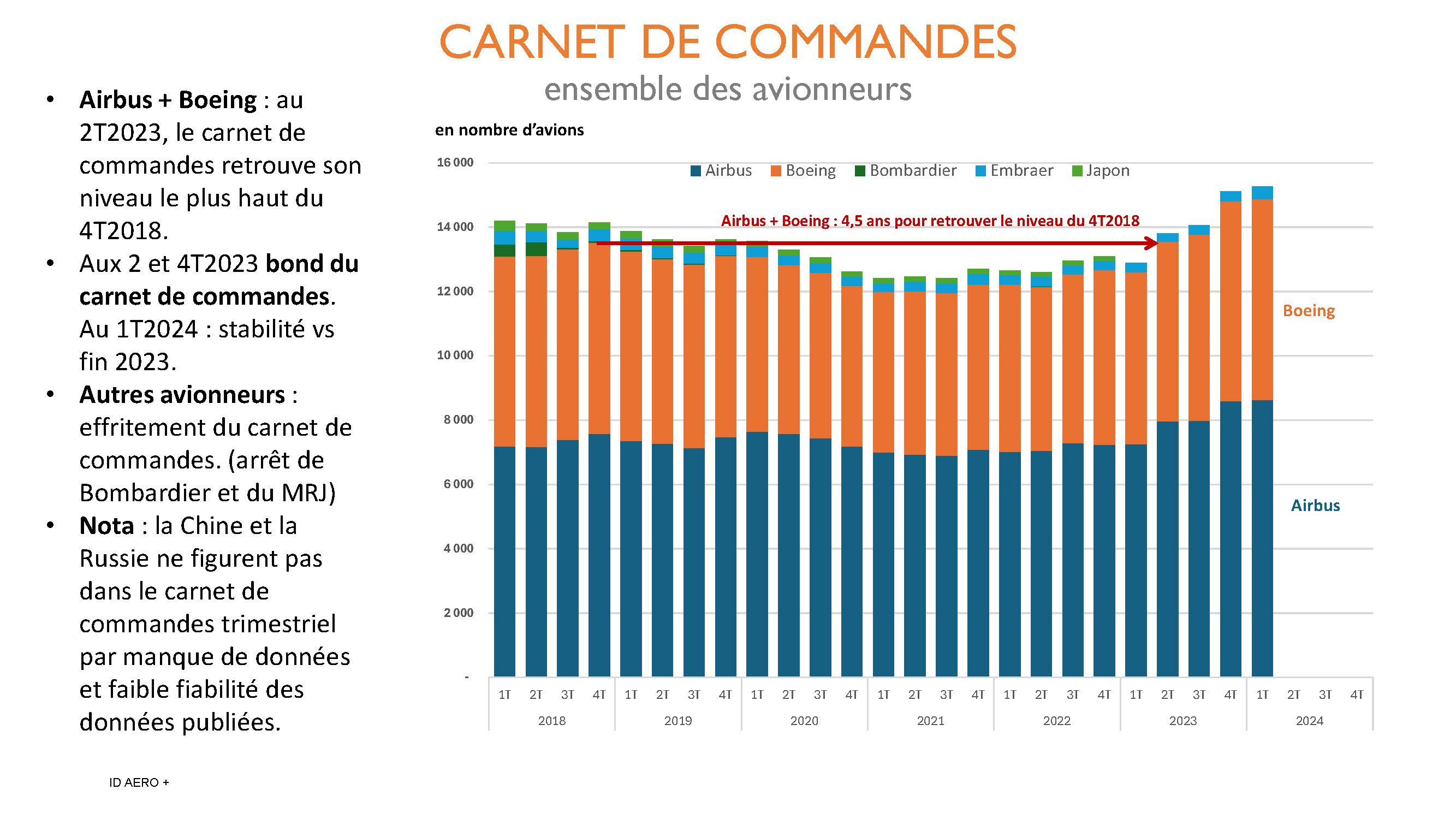

Carnet de commandes (hors Chine et Russie)

Le carnet de commandes est de 15 266 appareils à fin mars 2024 dont

- Airbus 8 626

- Boeing 6 259

- et Embraer 381 appareils.

Le reste à livrer est en légère progression (15 112 fin2023, 15 266 fin mars 2024).

Les programmes leaders sont l’A321neo pour les FE Airbus et le Boeing 737-8 MAX, l’A350-900 pour les FL Airbus et le B787-9 pour les FL Boeing.

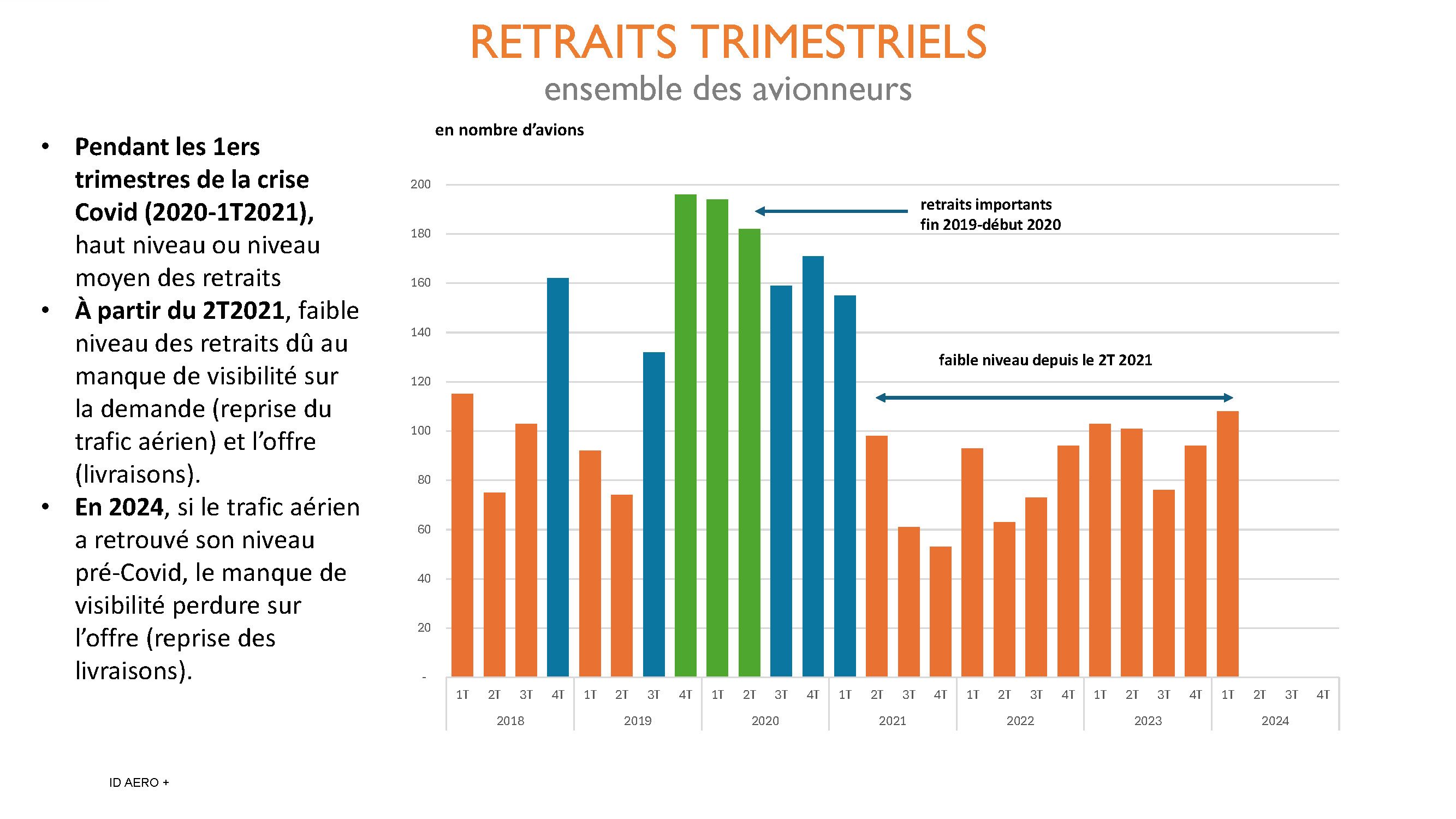

Retraits

Au 1T2024, le niveau des retraits est faible, tendance depuis le 2T2021.

Au cours de la décennie 2010 (2010-2019) le taux de retraits a été en moyenne annuelle de 2,3% de la flotte.

En 2020, les retraits ont été particulièrement élevés (924 appareils) à 3,0% de la flotte. Les compagnies aériennes, dès le début de la crise, ont rapidement retiré les appareils anciens.

Mais depuis 2021, le mouvement s’est ralenti. Le taux de retraits n’est plus que de 1,1%. Les compagnies semblent être dans une attitude d’attente, peut-être de prudence face à une très forte progression du trafic aérien (demande), sans doute plus forte qu’anticipée. Avec du côté de l’offre, des difficultés persistantes à faire progresser les livraisons.

Data et graphes

L’ensemble des data et graphes du 1er trimestre de l’année 2024 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_Aviation_civile_conjoncture_trimestrielle_1_T2024_73adba40e8.pdf

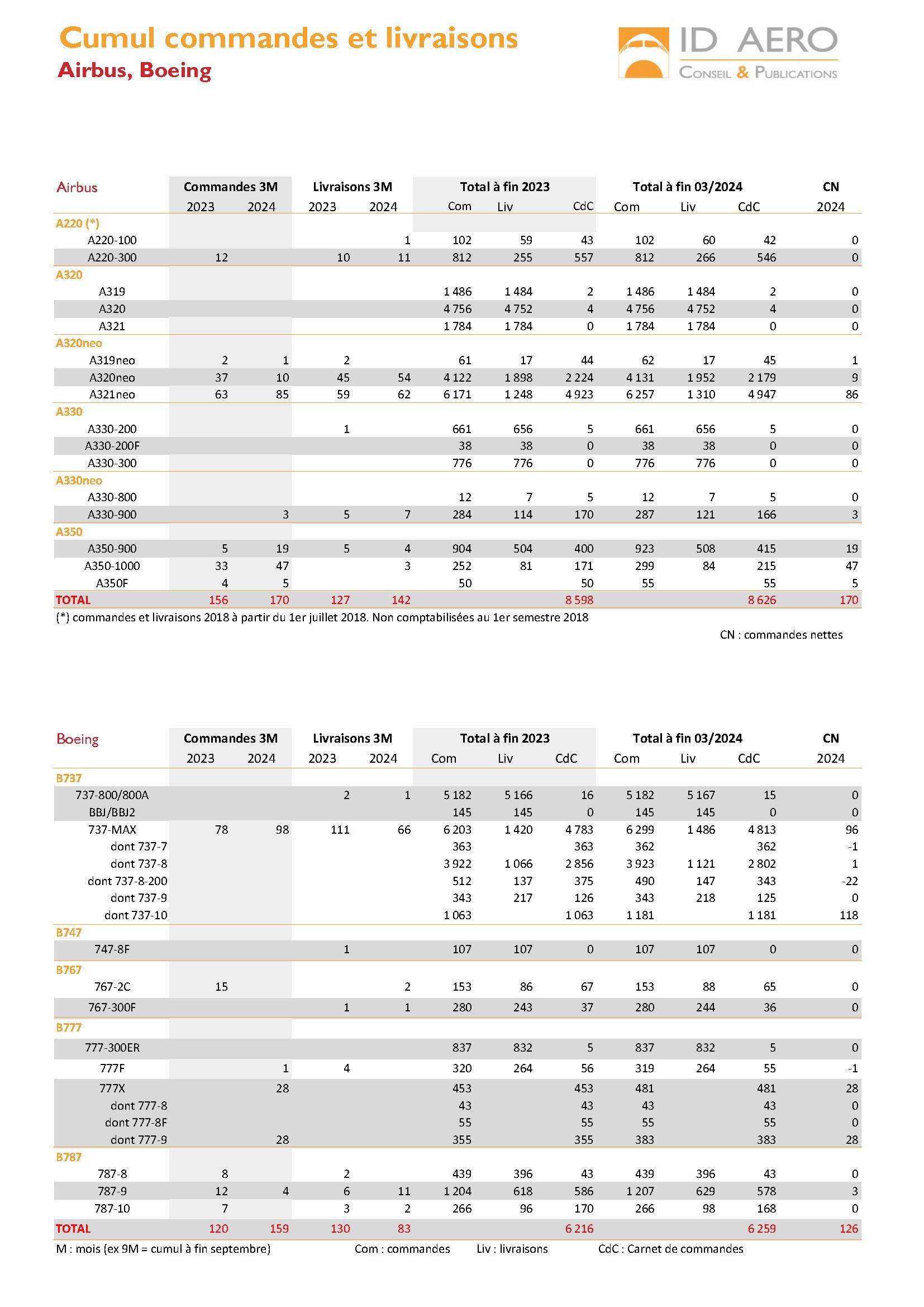

Lecture du tableau « Cumul commandes et livraisons ; Airbus et Boeing »

Par exemple, ligne A321neo

À fin mars 2024, Airbus a engrangé 85 commandes brutes d’A321neo depuis le début de l’année, en augmentation sur la même période de l’année 2022 (63 avions).

Au cours de la période janvier-mars 2024, 62 A321neo ont été livrés, en légère augmentation sur janvier-mars 2022.

Fin mars 2024, les commandes cumulées d’A321neo s’élèvent à 6 171 exemplaires. Les livraisons cumulées à 1 248, d’où un carnet de commandes de 4 923 exemplaires.

Les commandes nettes d’A321neo se chiffrent à 86. Dans l’exemple de l’A321neo, les commandes nettes sont supérieures aux commandes brutes, ce qui signifie que l’A321neo a bénéficié de conversions de commandes des autres versions de la famille A320 (A319neo ou A320neo).

Si on regarde la ligne A320neo, les commandes brutes se chiffrent à +10 et les commandes nettes à +9, ce qui implique que les annulations ou conversions vers d’autres versions de la famille A320neo s’élèvent à 1 appareil.

Dernière remarque, si on examine les commandes nettes des autres programmes Airbus ou Boeing, on constate que les commandes nettes d’A321neo sont les plus élevées. L’A321neo est donc l’avion qui réussit commercialement le mieux dans le segment des Fuselage Etroit.

Dans les Fuselage Large, la famille A350, notamment la version -1000, réussit un bon début d’année en termes de commandes.

Définitions

- Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

- Commandes nettes : commandes brutes – annulations

- Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.

Sources

Avionneurs (Airbus, Boeing, Embraer …)

- https://www.airbus.com/en/products-services/commercial-aircraft/market/orders-and-deliveries

- https://www.boeing.com/commercial/#/orders-deliveries

- https://embraer.com/global/en/news

ATDB (AeroTransport Data Bank)

Nota

Hors Airbus et Boeing, les autres avionneurs ne communiquent pas mensuellement leurs résultats.

Embraer publie trimestriellement les commandes et livraisons des avions de ligne.

Les autres avionneurs (ATR, Chine, Russie) communiquent ponctuellement. Ils ne publient pas de récapitulatifs, et les annonces mêlent commandes fermes, lettres d’intention, protocoles d’accord, marques d’intérêts…en oubliant les annulations.