Aviation de ligne : résultats mai 2024

Commandes, livraisons, carnet de commandes, flotte en service, retraits, avions parqués… La Lettre TBM fait le point.

Points clés

Boeing plombe la reprise des livraisons, Airbus en difficulté dans la remontée des cadences

Très lent démarrage de l’année 2024.

Boeing plombe la reprise (− 75 avions livrés en janvier-mai 2024 vs janvier-mai 2023)

Airbus dépasse le niveau 2023 (+12 avions livrés en janvier-mai 2024 vs janvier-mai 2023), mais le mois de mai 2024 est inférieur à mai 2023.

Les autres avionneurs progressent (+18 appareils à réaction livrés en janvier-mai 2024 vs janvier-mai 2023)

La remontée des cadences est freinée par le cumul des problèmes :

- La pénurie de main-d’œuvre et de compétences héritée de la période Covid-19,

- La pénurie de matières premières accentuée par la guerre entre la Russie et l’Ukraine,

- La désorganisation de la production chez Boeing,

- Les difficultés de l’ensemble de la chaîne d’approvisionnement (pièces forgées, sièges, motoristes…)

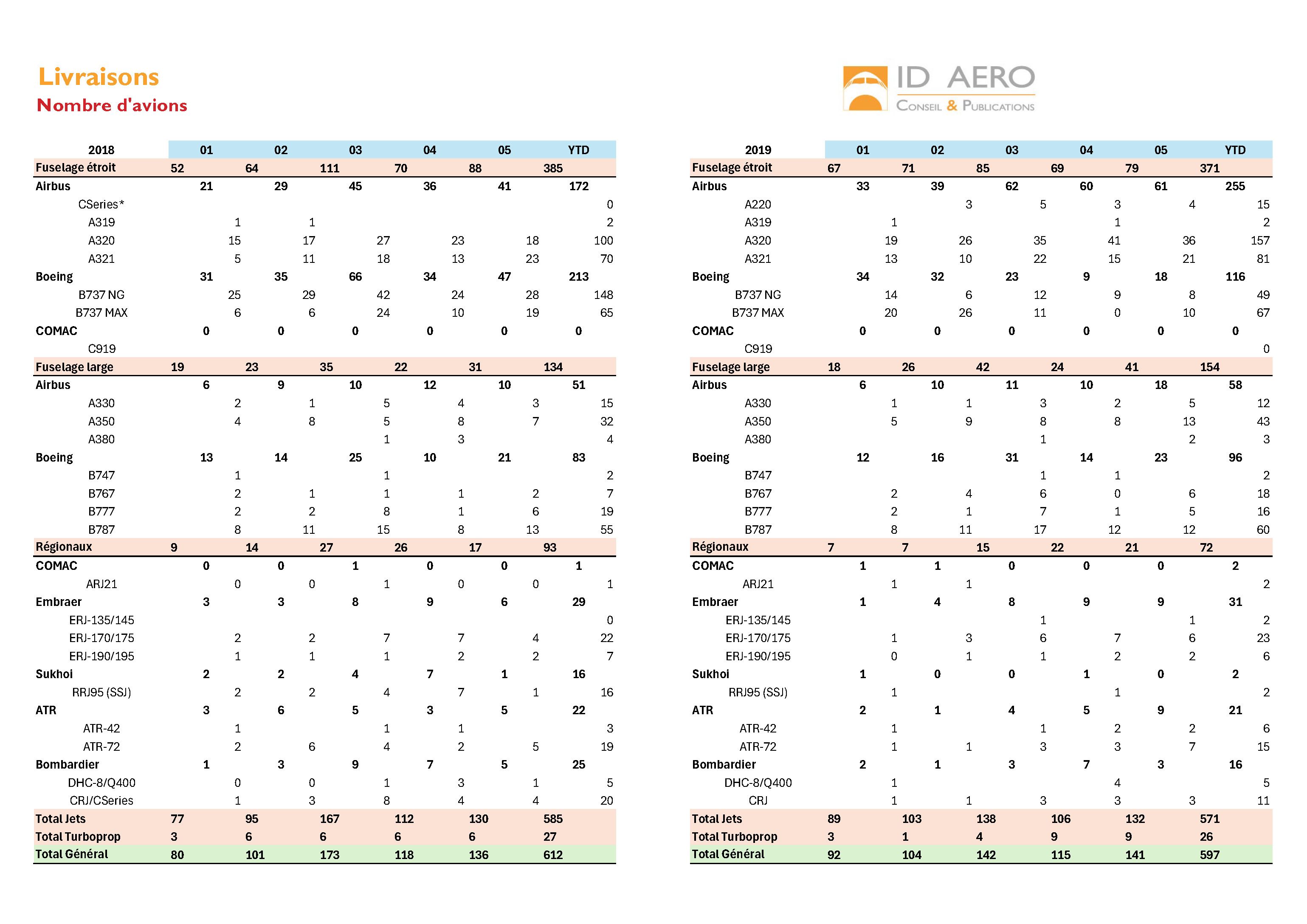

Rappel : la référence pour les livraisons est l’année 2018. La baisse des livraisons a démarré en 2019, plus précisément en mars 2019, avant l’épidémie Covid, avec l’immobilisation du Boeing 737 MAX. La baisse s’est poursuivie et aggravée fortement en 2020, en raison du plongeon du trafic aérien, de la poursuite des problèmes du B737 MAX, des difficultés de trésorerie des clients qui souhaitaient des reports de livraison et de la fermeture partielle des usines liée au confinement.

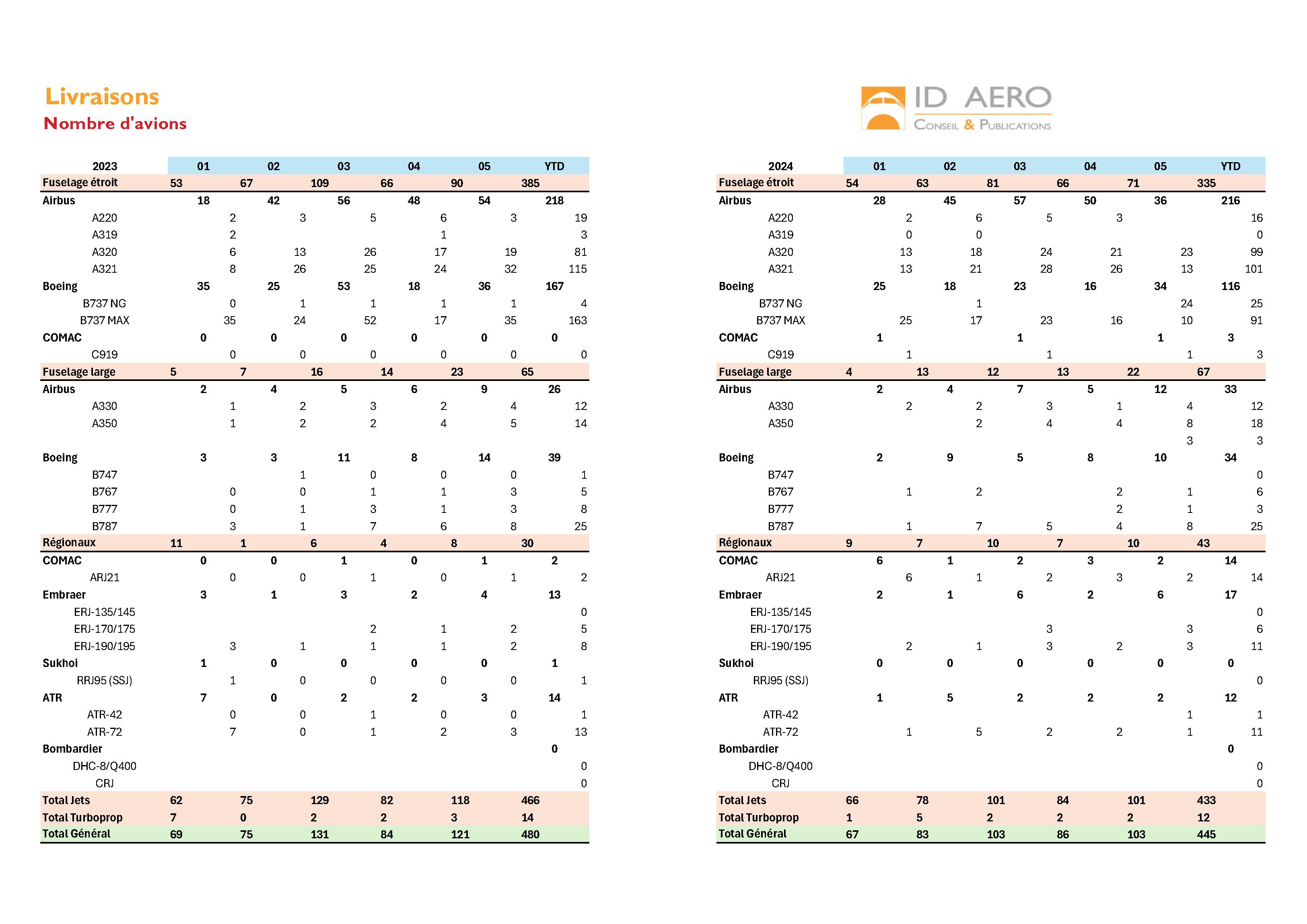

Mai 2024

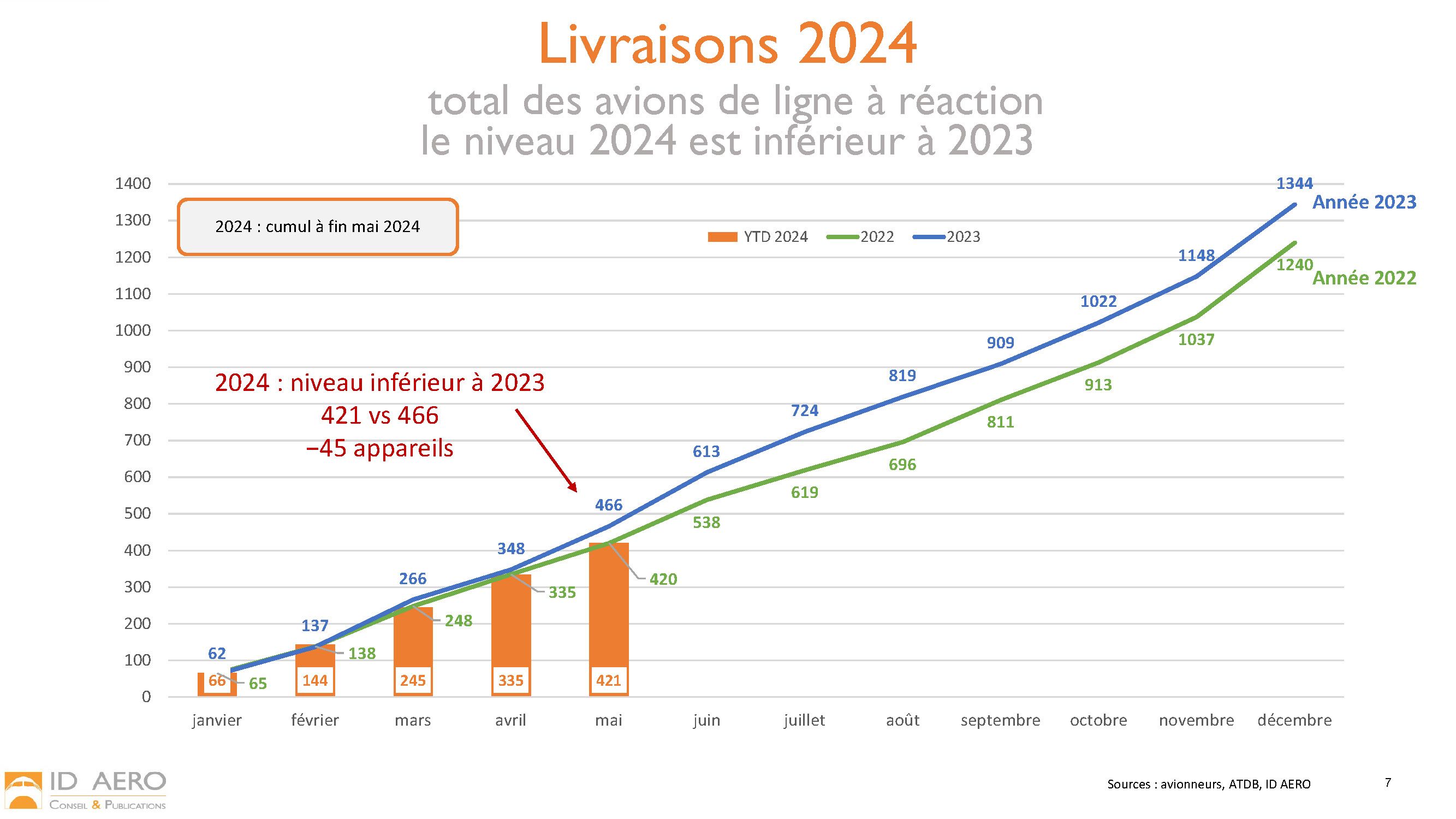

Livraisons (ensemble des avionneurs)

Les livraisons de mai 2024 sont inférieures à celles de mai 2023 (même mois de l’année précédente) :

- 88 avions livrés dont 86 avions à réaction et 2 avions à turbopropulseurs,

- vs 121 en mai 2023 dont 118 avions à réaction et 3 avions à turbopropulseurs

- et surtout, non seulement Boeing est en forte baisse (− 26 avions), mais Airbus est aussi en baisse (− 10 avions)

Les livraisons de mai 2024 sont très inférieures à celles de mai 2018 (même mois de l’année précédant la crise B737 MAX et la crise Covid) :

vs 136 avions en mai 2018 dont 130 à réaction, soit −48 avions.

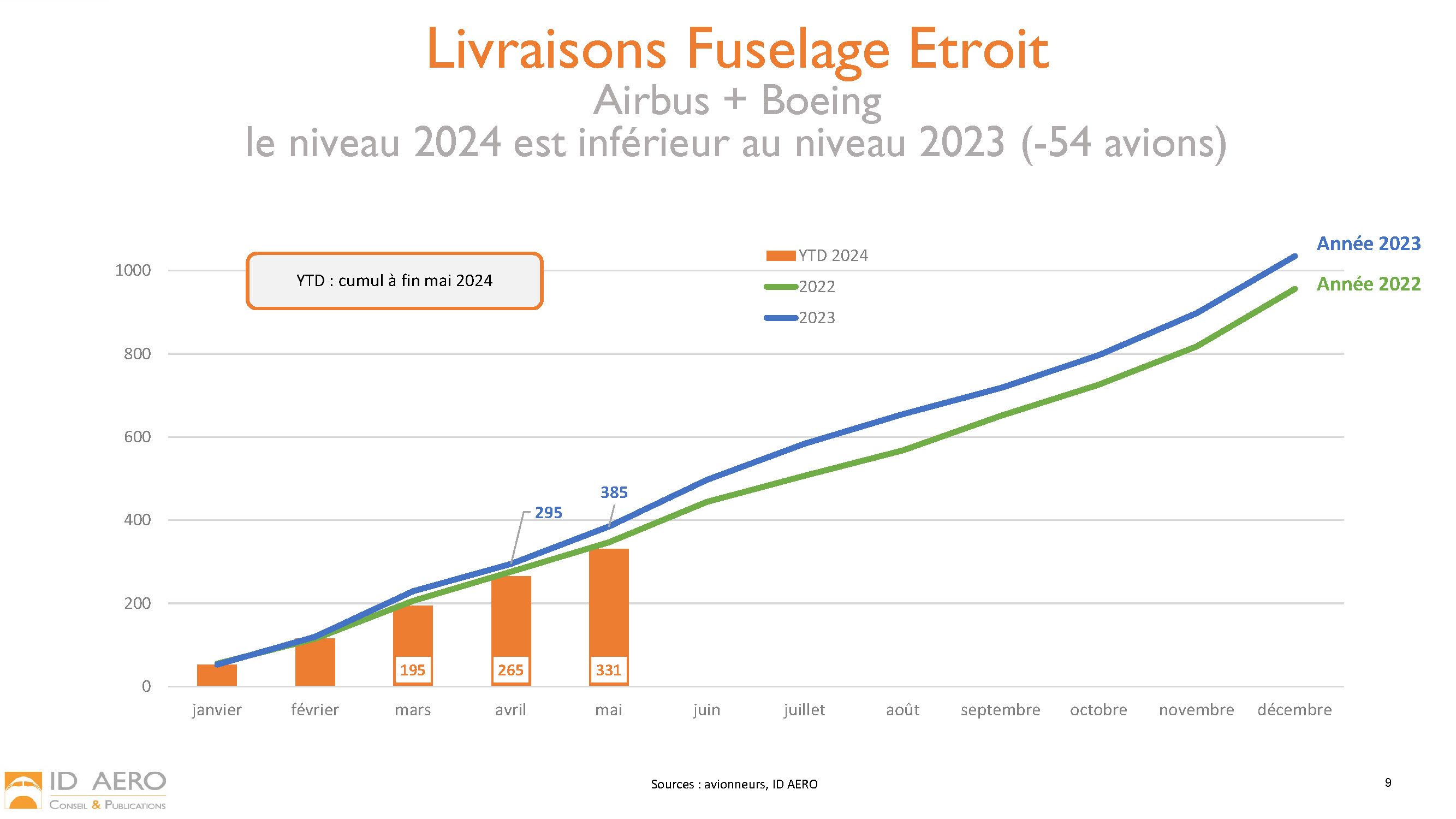

Comparés à mai 2023, quasiment tous les segments sont en baisse

- les Fuselages Étroits :− 23,

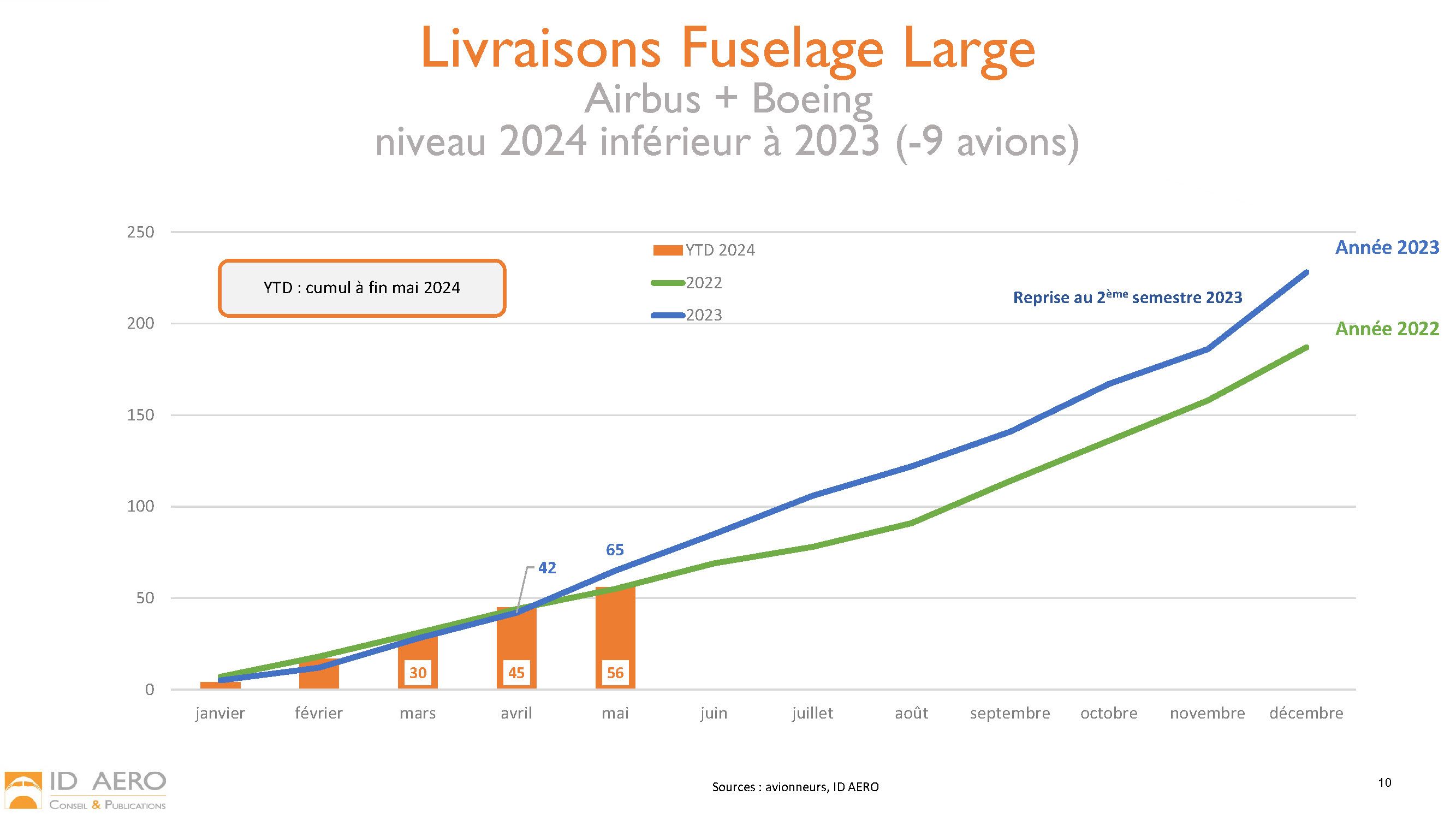

- Les Fuselages larges :− 12

Seuls les Régionaux sont en légère progression : +2.

Résultats janvier-mai 2024

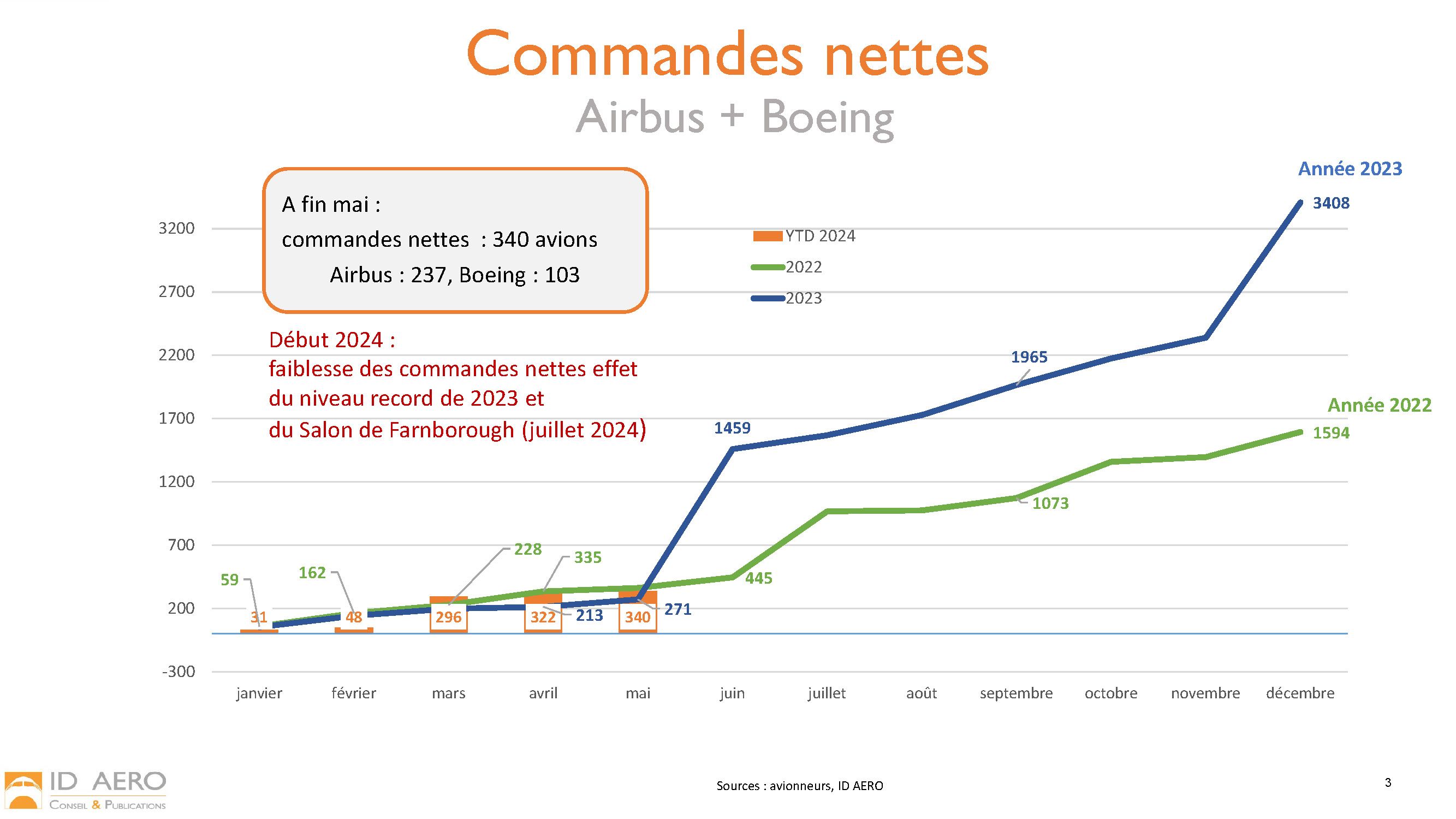

Commandes (Airbus + Boeing)

La faiblesse des commandes en 2024 peut s’expliquer par :

- le début d’année, période traditionnellement de faibles commandes,

- le niveau record des commandes sur la totalité de l'année 2023 a épongé en partie le potentiel des commandes,

- et le Salon de Farnborough en juillet 2024, avec de possible rétention d’annonces.

• L’A321neo et l’A350-1000 d’Airbus

• Le B737-9 et le B777-9 de Boeing.

Livraisons (ensemble des avionneurs)

En cumul annuel (YTD : Year To Date), comparé à la même période de l’année précédente et en nombre d’avions livrés :

- Baisse des Fuselages Étroits (− 51), dont Airbus (+11), Boeing (−65) et COMAC (+3)

- Baisse des Fuselages Larges (− 9), dont Airbus (+1) et Boeing (−10)

- Hausse des Régionaux. (+ 13)

- Faible progression d’Airbus (+ 12)

- Progression d’Embraer (+4) et de Comac (+15)

- Plongeon de Boeing (−75)

- Quasi-stabilité d’ATR (−2)

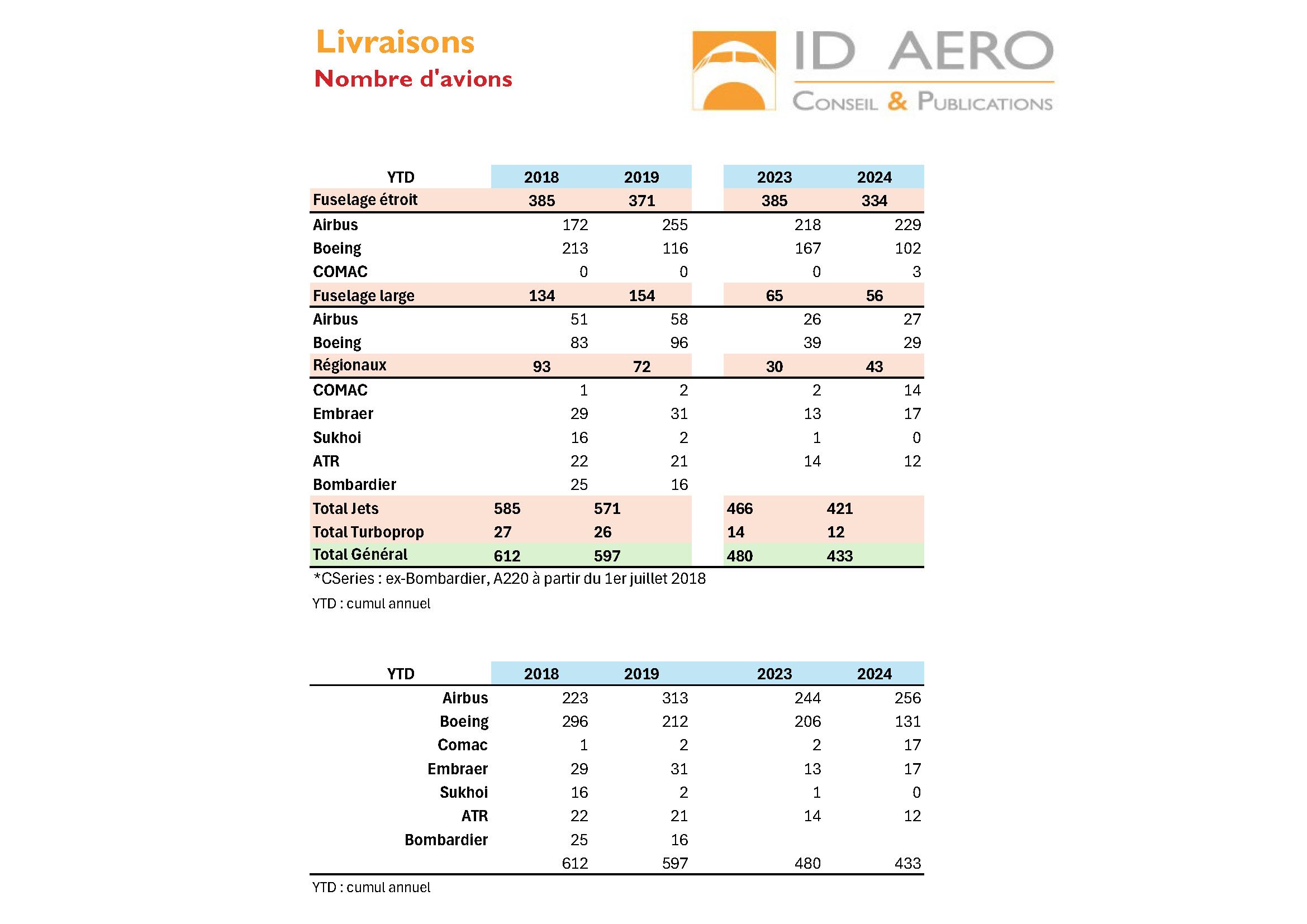

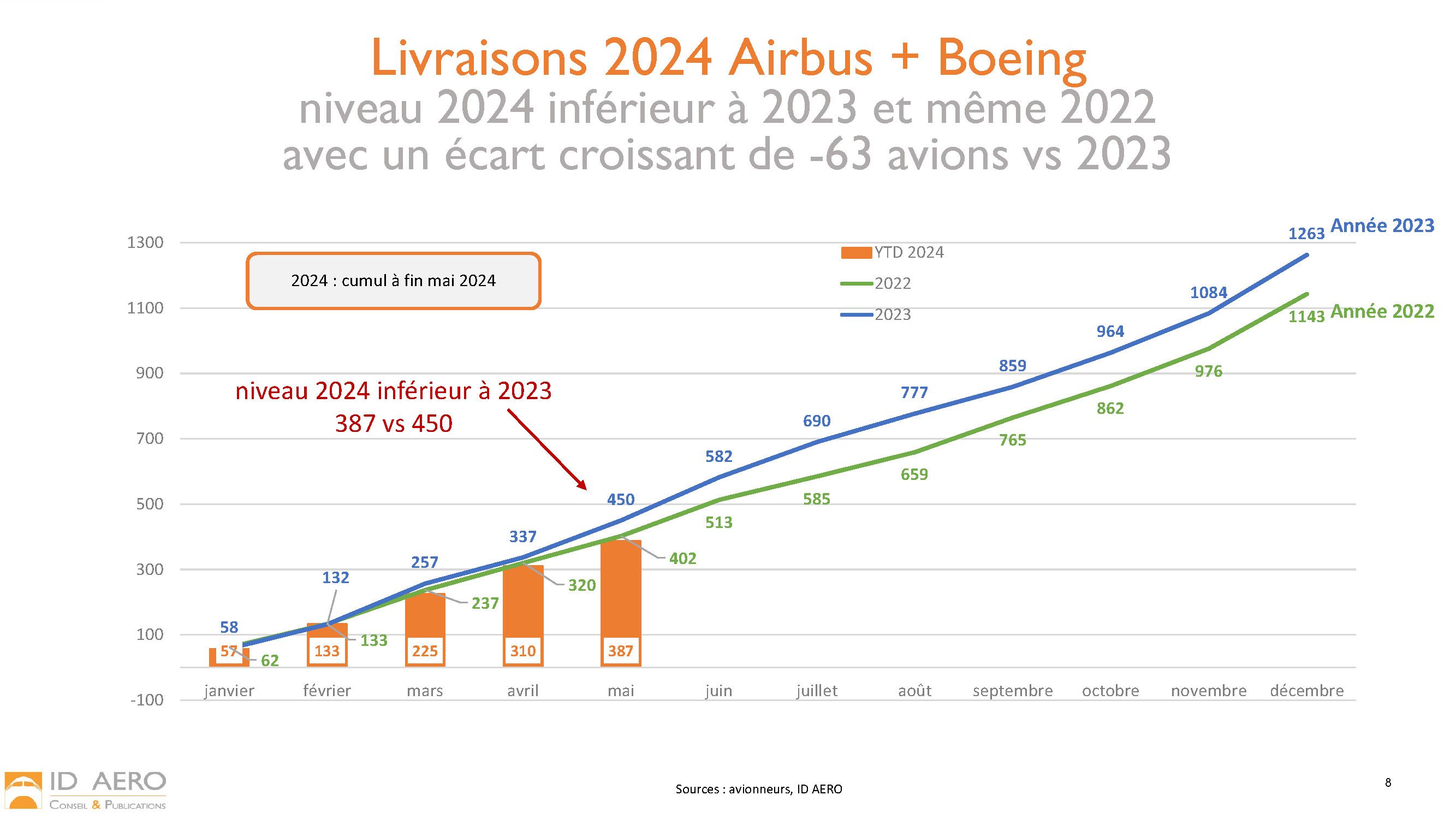

Livraisons (Airbus + Boeing)

En cumul annuel (YTD : Year To Date)

Airbus domine Boeing dans les Fuselages Étroits (229 vs 102)

Boeing et Airbus sont à quasi-égalité dans les Fuselages Larges (29 vs 27)

À fin mai, le niveau 2024 se situe en-dessous du niveau 2023 de 63 appareils.

Les Fuselages Étroits sont très inférieurs (− 54) ainsi que les Fuselages Larges (− 9).

Cumul à fin mai :

| YTD 2018 | YTD 2019 | YTD 2020 | YTD 2021 | YTD 2022 | YTD 2023 | YTD 2024 | |

|---|---|---|---|---|---|---|---|

| Fuselage étroit | 385 | 361 | 143 | 274 | 347 | 385 | 331 |

| Fuselage large | 134 | 154 | 77 | 57 | 55 | 65 | 56 |

| Total | 519 | 515 | 220 | 331 | 402 | 450 | 387 |

YTD Year To Date : cumul annuel

Les références sont 2018 pour les Fuselages Étroits (FE) avant la crise du Boeing 737 MAX et 2019 pour les Fuselages larges (FL) avant la crise Covid.

Le niveau 2024 se situe à 86% pour les FE (vs 2018) et 36% pour les FL (vs 2019).

Airbus, avec 256 appareils livrés, devance largement Boeing (131) et détient 61% du marché.

Airbus progresse faiblement (+12 avions), Boeing plonge (− 75 avions).

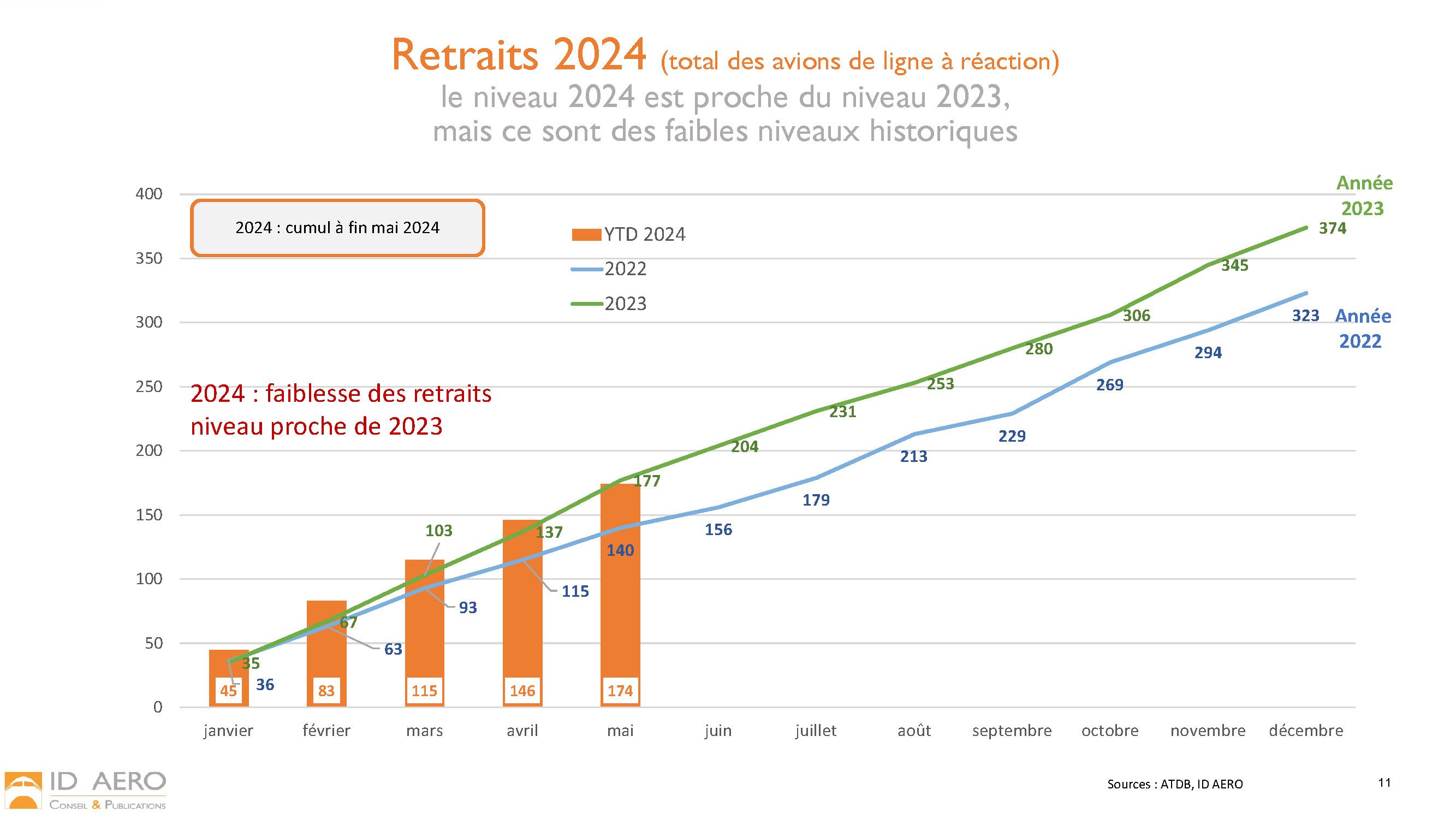

Retraits

À partir de 2021, faible niveau des retraits dû au manque de visibilité sur la demande (reprise du trafic aérien) et l’offre (livraisons).

En 2024, si le trafic aérien a retrouvé son niveau pré-Covid, le manque de visibilité perdure sur l’offre (reprise des livraisons).

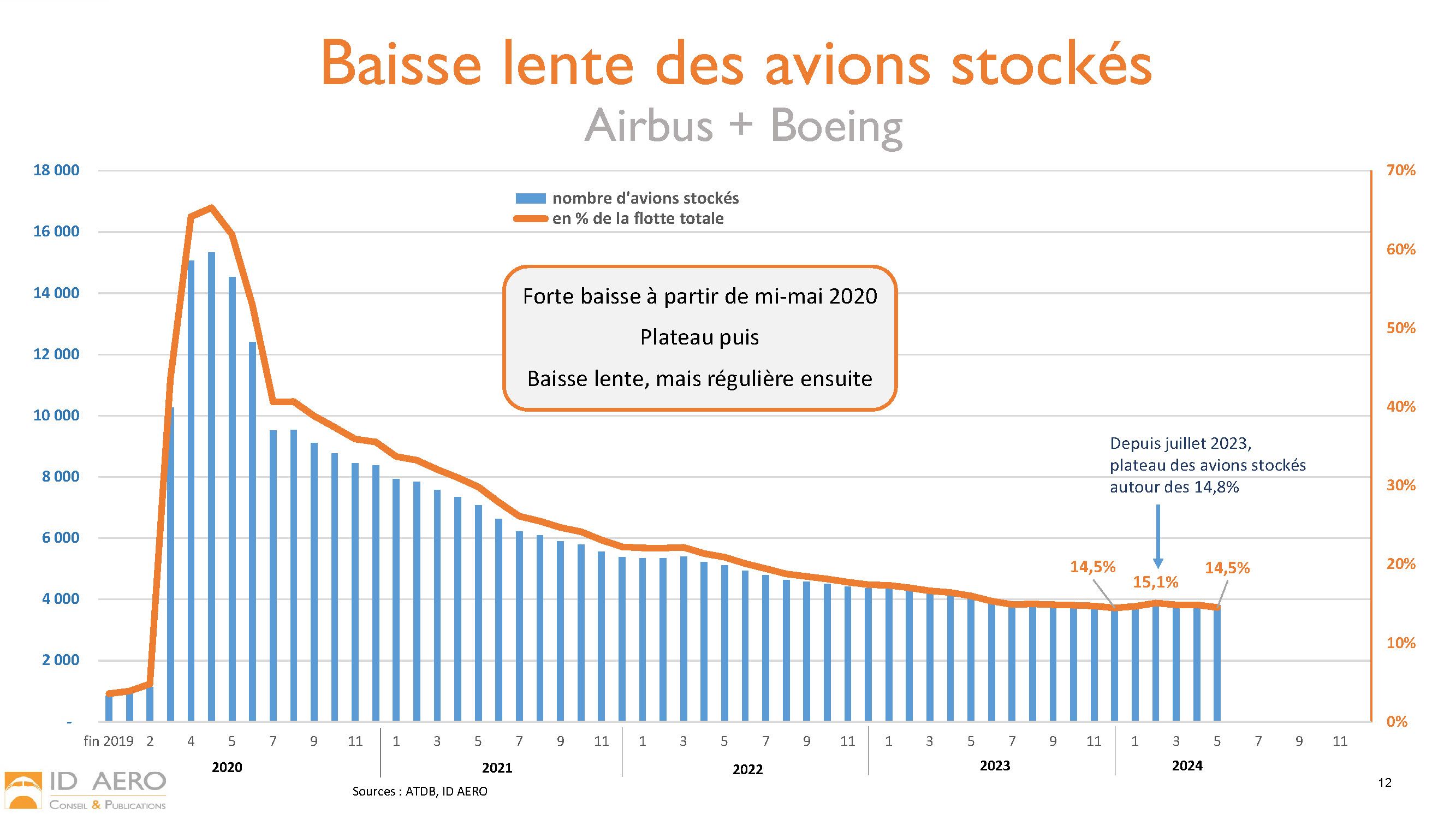

Avions stockés

Baisse lente des avions stockés.

À fin mai, environ 5 200 avions (périmètre : tous les avions de ligne à réaction) soient environ 16 % de la flotte totale.

Pour les seuls avions Airbus + Boeing (y compris avions Douglas), les avions stockés stagnent depuis juillet 2023 dans la fourchette 14,5%/15,1% de la flotte concernée.

À noter le niveau de stockage selon les avionneurs et modèles, par exemple :

Pour Airbus , les avions stockés représentent 11,0% de la flotte des appareils Airbus.

Pour Boeing (hors Douglas), le chiffre est supérieur avec des avions stockés représentant 13,2% de la flotte concernée.

Le niveau de stockage de l’A321ceo (hors P2F) est de 7,2% avec seulement 5,8% pour les appareils motorisés CFM56 et 8,3% pour ceux motorisés PW.

Le niveau de stockage du B737-800 est particulièrement faible à 4,0%…les clients attendent-ils les livraisons de B737 MAX ?

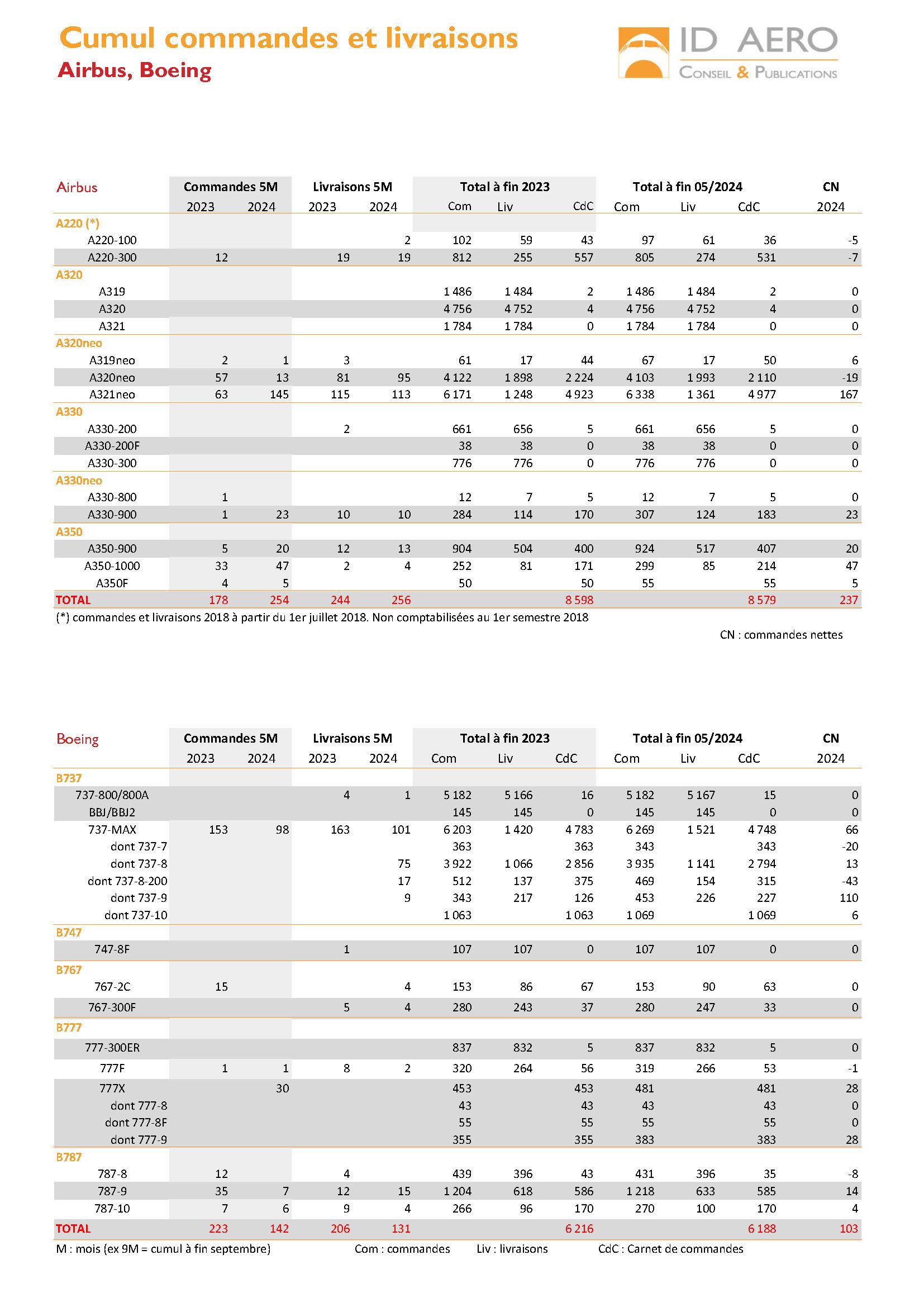

Lecture du tableau « Cumul commandes et livraisons ; Airbus et Boeing ».

Par exemple, ligne A321neo

À fin mai 2024, Airbus a engrangé 145 commandes brutes d’A321neo depuis le début de l’année, en augmentation sur la même période de l’année 2023 (63 avions).

Au cours de la période janvier-mai 2024, 113 A321neo ont été livrés, en stabilité sur janvier-mai 2023.

Fin mai 2024, les commandes cumulées d’A321neo s’élèvent à 6 338 exemplaires. Les livraisons cumulées à 1 361, d’où un carnet de commandes de 4 977 exemplaires.

Les commandes nettes d’A321neo se chiffrent à 167.

Dans l’exemple de l’A321neo, les commandes nettes sont supérieures aux commandes brutes, ce qui signifie que l’A321neo a bénéficié de conversions de commandes des autres versions de la famille A320 (A319neo ou A320neo).

Si on regarde la ligne A320neo, les commandes brutes se chiffrent à +13 et les commandes nettes à −19, ce qui implique que les annulations ou conversions vers d’autres versions de la famille A320neo (A319neo et/ou A321neo) s’élèvent à 32 appareils.

Autres programmes

Dernière remarque, si on examine les commandes nettes des autres programmes Airbus ou Boeing, on constate que les commandes nettes d’A321neo sont les plus élevées. L’A321neo est donc l’avion qui réussit commercialement le mieux dans le segment des Fuselages Étroits.

Dans les Fuselages Larges, la famille A350, notamment la version -1000, réussit un bon début d’année en termes de commandes nettes.

Data et graphes

L’ensemble des data et graphes 2024 est disponible ci-dessous dans le fichier PDF téléchargeable.

Lettre_TBM_data_aviation_civile_2024_05_66895977ef.pdf

Définitions

Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

Commandes nettes : commandes brutes – annulations

Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.

Sources

Avionneurs (Airbus, Boeing, Embraer …)

https://www.airbus.com/en/products-services/commercial-aircraft/market/orders-and-deliveries

Nota

Hors Airbus et Boeing, les autres avionneurs ne communiquent pas mensuellement leurs résultats.

Embraer publie trimestriellement les commandes et livraisons des avions de ligne.

Les autres avionneurs (ATR, Chine, Russie) communiquent ponctuellement. Ils ne publient pas de récapitulatifs, et les annonces mêlent commandes fermes, lettres d’intention, protocoles d’accord, marques d’intérêts…en oubliant les annulations.