Aviation d'affaires

Résultats 2023 et début 2024

Activité, livraisons, stock d’avions d’occasion…

La Lettre TBM fait le point.

Résultats 2023

Après la vigoureuse remontée post covid, en 2021-2022, le marché des Business Jets (BJ) s’est légèrement tassé en 2023. L’activité, en nombre de vols, a marqué le pas, les livraisons des BJ neufs ont progressé modestement, les transactions des avions d’occasion ont diminué, tandis que le stock d’avions disponibles à la vente augmentait.

Même si l’activité a légèrement fléchi en 2023, elle demeure supérieure à celle de 2019, année antérieure à la crise Covid. Les stocks d’avions d’occasion progressent, mais ils demeurent inférieurs aux moyennes historiques. Le marché de l’occasion reste actif. Enfin les carnets de commandes restent élevés.

Autant d’éléments qui contribueront à la robustesse et à la vitalité du marché des avions d’affaires en 2024.

L’activité en nombre de vols

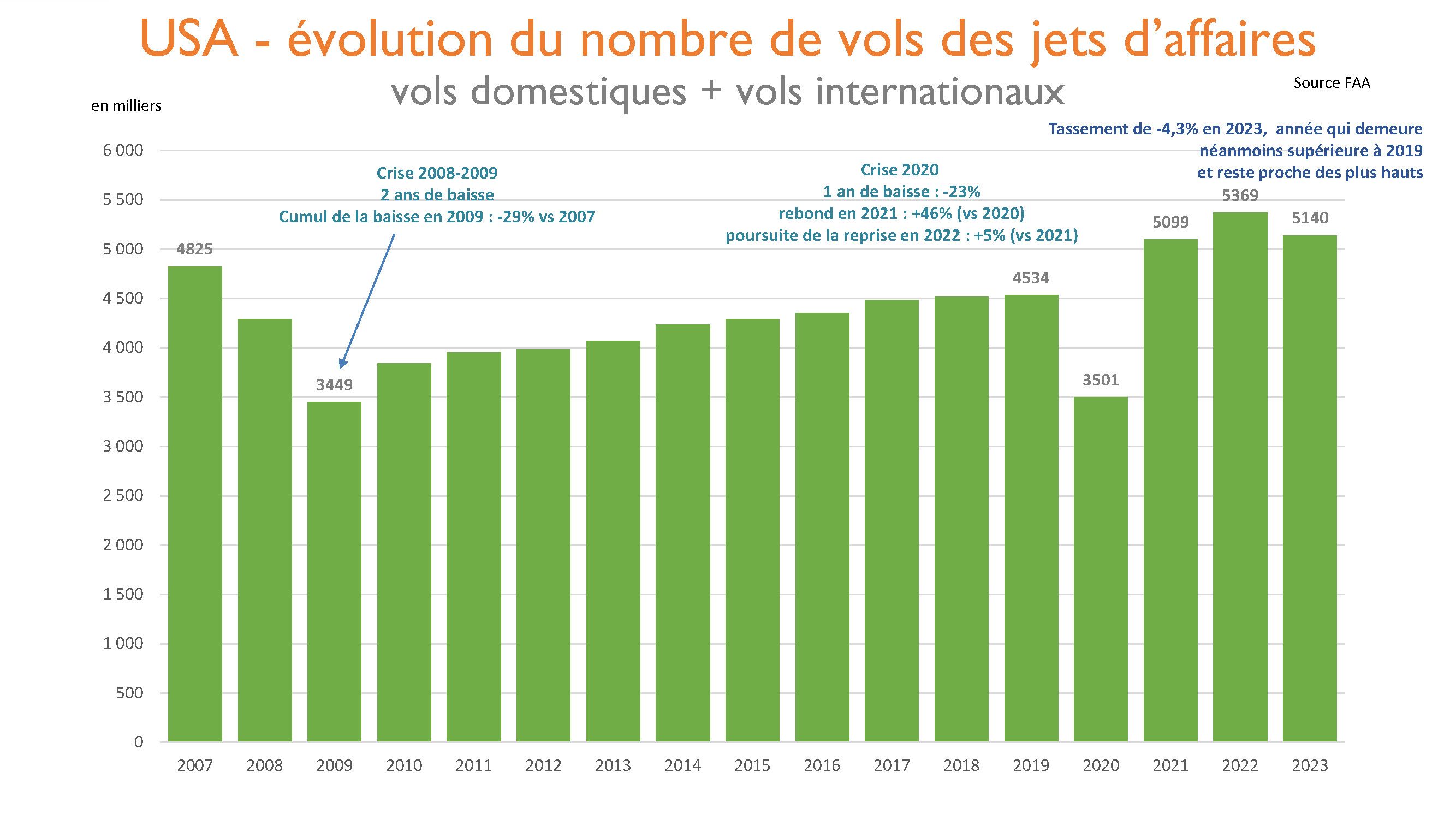

En 2023, l’activité mondiale de l’aviation d’affaires s’est tassée d’environ -3% comparé à l’année précédente.

Les deux principaux marchés, les États-Unis (77% du marché mondial) et l’Europe (15%) ont baissé respectivement de -4% et de -7%.

En revanche, les autres zones mondiales ont progressé.

Bien qu’en baisse, l’activité aux USA demeure néanmoins supérieure à celle de 2019 et reste proche des plus hauts historiques.

Une comparaison historique depuis 2020, permet de constater qu’aux Etats-Unis, l’activité des BJ au cours des années 2021-2023 se situe au-dessus des 5 millions de vols soit +23% par rapport à la décennie précédente 2010-2019.

Pendant la crise Covid, l’aviation d’affaires a fait face à un afflux très important de clients.

D’une part de nouveaux clients venant des lignes régulières à l’arrêt, et probablement des clients habituels qui ont dû utiliser plus intensivement les BJ (Business Jets).

Une partie de cette nouvelle clientèle est revenue aux compagnies aériennes au fur et à mesure de la reprise du trafic aérien mondial. Mais les qualités propres de l’aviation d’affaires ont conduit une autre partie des utilisateurs à rester fidèle à l’aviation d’affaires.

La question Business Jets vs Airlines fera l’objet d’une prochaine Lettre TBM.

Avions d’occasion

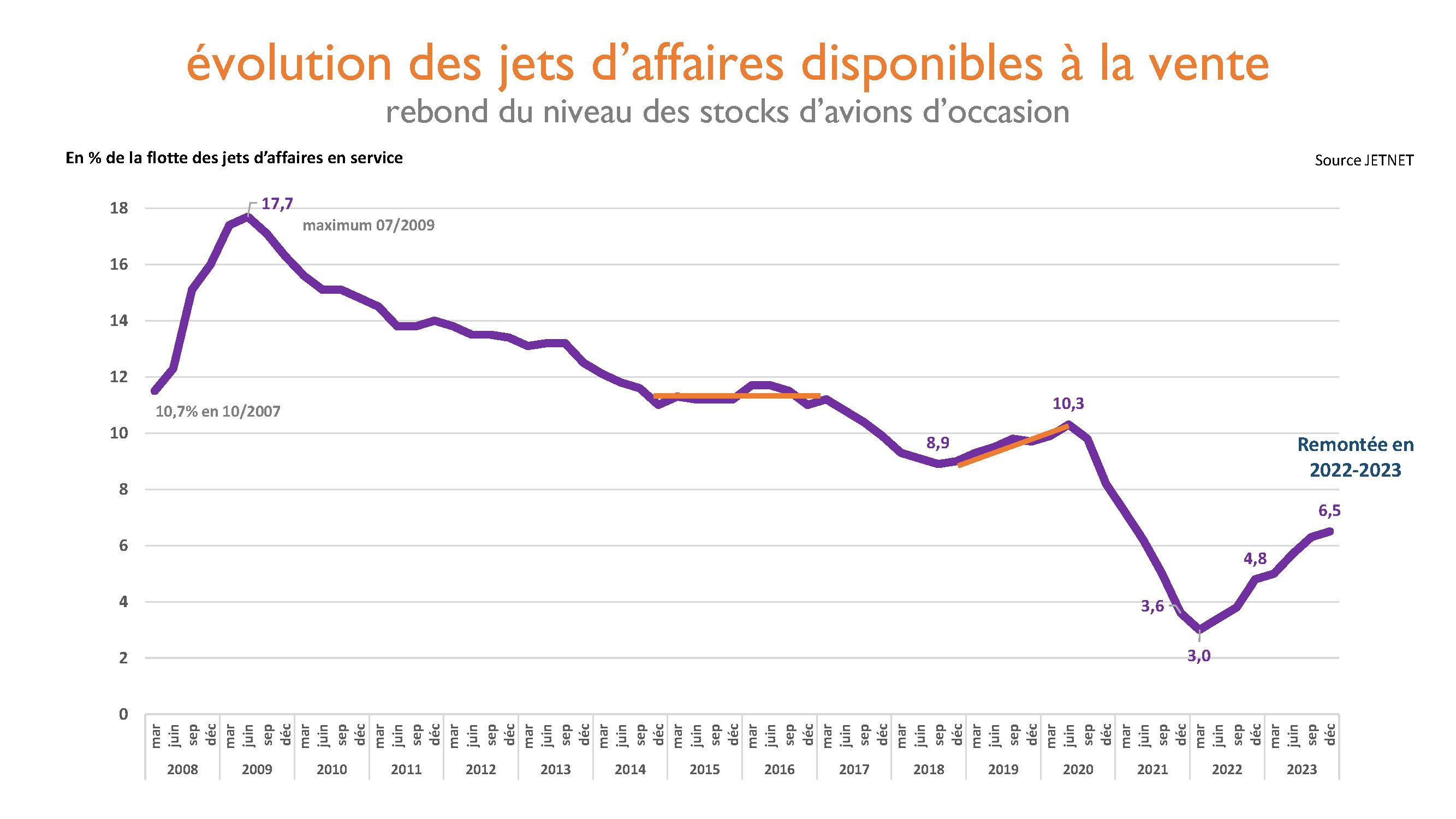

Début 2022, les stocks d’avions disponibles à la vente avaient atteint un plus bas historique de 3% de la flotte en service.

Depuis, ils augmentent pour atteindre 6,5% de la flotte totale.

Deux remarques :

- Ce chiffre est à comparer à la moyenne de la décennie 2010-2021 où les niveaux se situent autour des 11%. Ce chiffre atteste d’un marché d’occasion qui reste actif et demandeur.

- L’augmentation provient des avions anciens (13 ans et +) qui se situent à 8,2% de la flotte concernée, alors que les avions « jeunes (12 ans et −) ne sont qu’à 4,8% de la flotte concernée.

En 2024, les stocks devraient continuer à progresser, toutefois sans atteindre la moyenne 2010-2021 de 11%. Ne serait-ce qu’en raison de la faible augmentation des cadences de livraisons d’appareils neufs.

Livraisons et Carnet de commandes

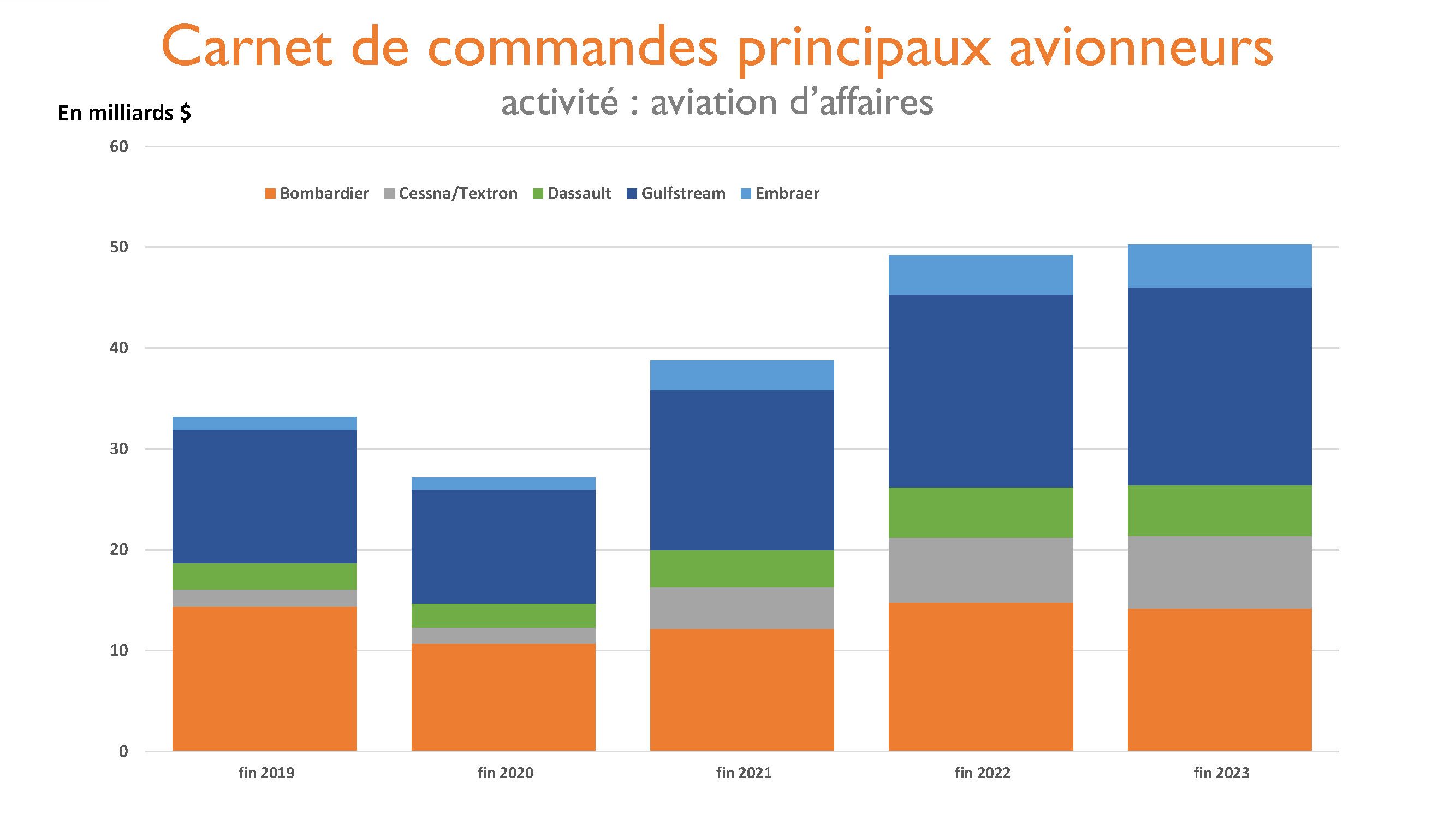

En 2023, le carnet de commandes des principaux avionneurs a progressé de 2%.

Hausse modeste comparée aux progressions de 2021 (+43%) et 2022 (+27%), mais en cumulé le carnet de commandes a bondi de 85% entre fin 2020 et fin 2023. (50,3 Md$ vs 27,2 Md$)

Les cadences de livraison n’ont pas suivi cette forte hausse du reste à livrer.

- Les contraintes liées à la supply chain,

- La pénurie de main-d’œuvre qualifiée après la période Covid,

- L’allongement des procédures de certification (F10X, G700X),

ont été autant de freins à l’augmentation des cadences de production ou de livraison.

Les livraisons de business jets n’ont connu qu’une légère progression de 2%.

- Avionneurs en progression : Bombardier, Embraer, Pilatus,

- Avionneurs en baisse : Textron/Cessna, Dassault, Gulfstream.

Stabilité des livraisons du Haut de gamme. Comparé à 2019, le Haut de gamme aura mieux résisté pendant la crise (-6% 2021 vs 2019, comparé à -16% pour le total des BJ).

Data et graphes

L’ensemble des data et graphes de l’année 2023 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_conjoncture_Business_jets_2023_de5ff42fe5.pdf

Résultats début 2024

L’activité en nombre de vols

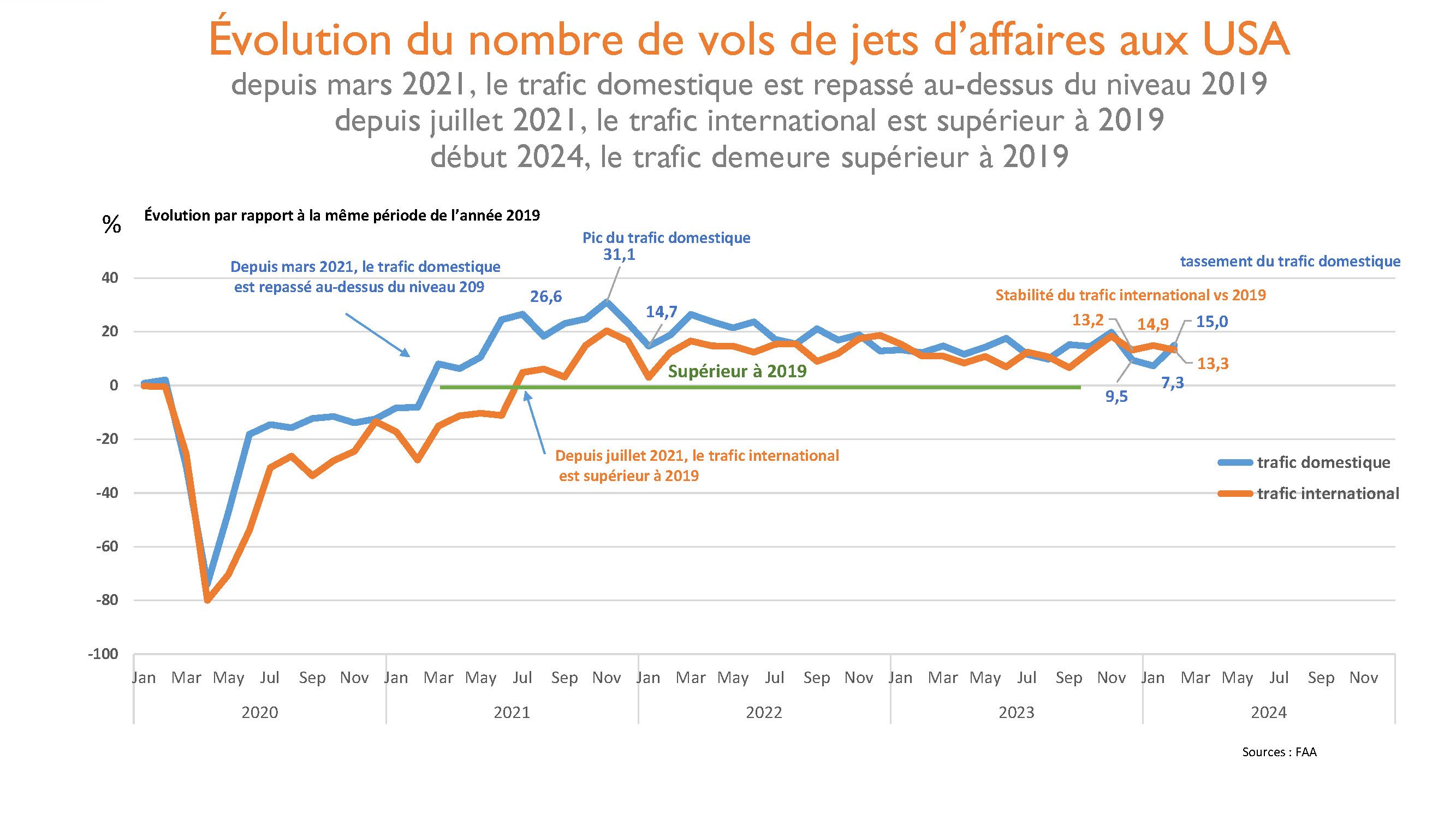

Les deux premiers mois de 2024, comparés à la même période de 2023, montrent un léger tassement de l’activité de l’aviation d’affaires qui se poursuit aux États-Unis et en Europe après le pic de 2022.

Sur les deux principaux marchés, l’activité fléchit légèrement, mais demeure supérieure au niveau 2019, année pré-Covid.

| USA | vs 2023 | vs 2019 |

|---|---|---|

| YTD 2024 | – 2,9% | + 9,6% |

| Europe | vs 2023 | vs 2019 |

|---|---|---|

| YTD 2024 | + 0,3% | + 4,0% |

YTD : cumul annuel ; janvier-février 2024 comparé à la même période de 2023 et 2019

2024 étant une année bissextile (29 jours), 2023 et 2019 des années à 28 jours, l’évolution entre 2024 et les deux autres années a été calculée à nombre de jours équivalent en février. Ainsi, aux USA l’évolution en février 2024 vs février 2023 de + 2,3% devient − 1,3% à nombre de jours équivalent. En Europe, la croissance de 3,9% en février 2024 vs février 2023 descend à + 0,3%.

L’activité de février 2024 est supérieure à celle de février 2023 en raison d’un jour supplémentaire. A même nombre de jours, l’activité est équivalente (Europe) ou inférieure (USA) à celle de février 2023.

En cumul annuel, l’activité demeure supérieure à celle de 2019.

Data et graphes

L’ensemble des data et graphes de l’année 2023 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_conjoncture_Business_jets_2024_51ab273fc9.pdf