Analyse au vol : Boeing

Boeing : plus dure sera la chute

Il ne se passe pas une semaine sans que l’avionneur américain Boeing, grand rival de l’Européen Airbus, ne rencontre de nouveaux déboires. Opérationnels, techniques, commerciaux, financiers… Jusqu’à la caricature.

Et presque tous ses modèles sont concernés.

Bien sûr son B737 max après ses deux crashs – pour tout comprendre, regardez l’excellente série documentaire « Downfall » sur Netflix - après les soucis de jeunesse du B787, mais même le triple 7, bimoteur à succès, plébiscité par les compagnies aériennes et même des passagers, connaît à son tour toute une série d’incidents.

Cela a valu la tête de l’entreprise et de sa division avions commerciaux, mais cela lui coûte aussi des milliards de dollars et une sanction sévère à Wall Street.

Jusqu’où ira cette série noire ? Chaque jour qui passe apporte ses nouveaux incidents et plombe un peu plus l’image du constructeur aéronautique nord-américain.

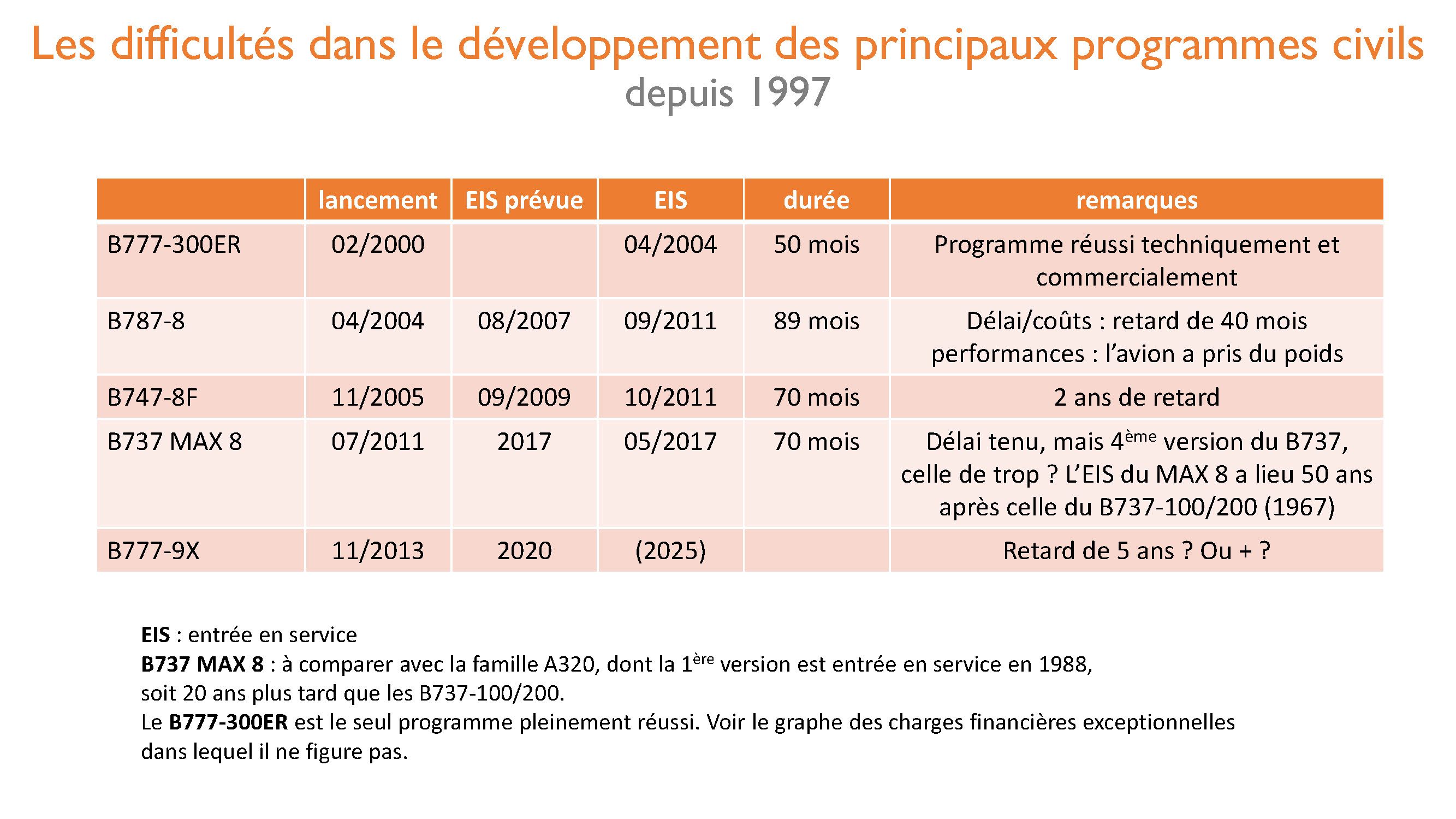

On peut passer des heures à tenter de comprendre les raisons de cette descente aux enfers. Les historiens du secteur la font remonter à l’acquisition en 1997 de leur concurrent McDonnell Douglas, à la culture plus financière qu’industrielle qui allait infuser chez le repreneur selon la règle des affaires du « take-over reverse » (la culture du racheté l’emporte chez l’acquéreur).

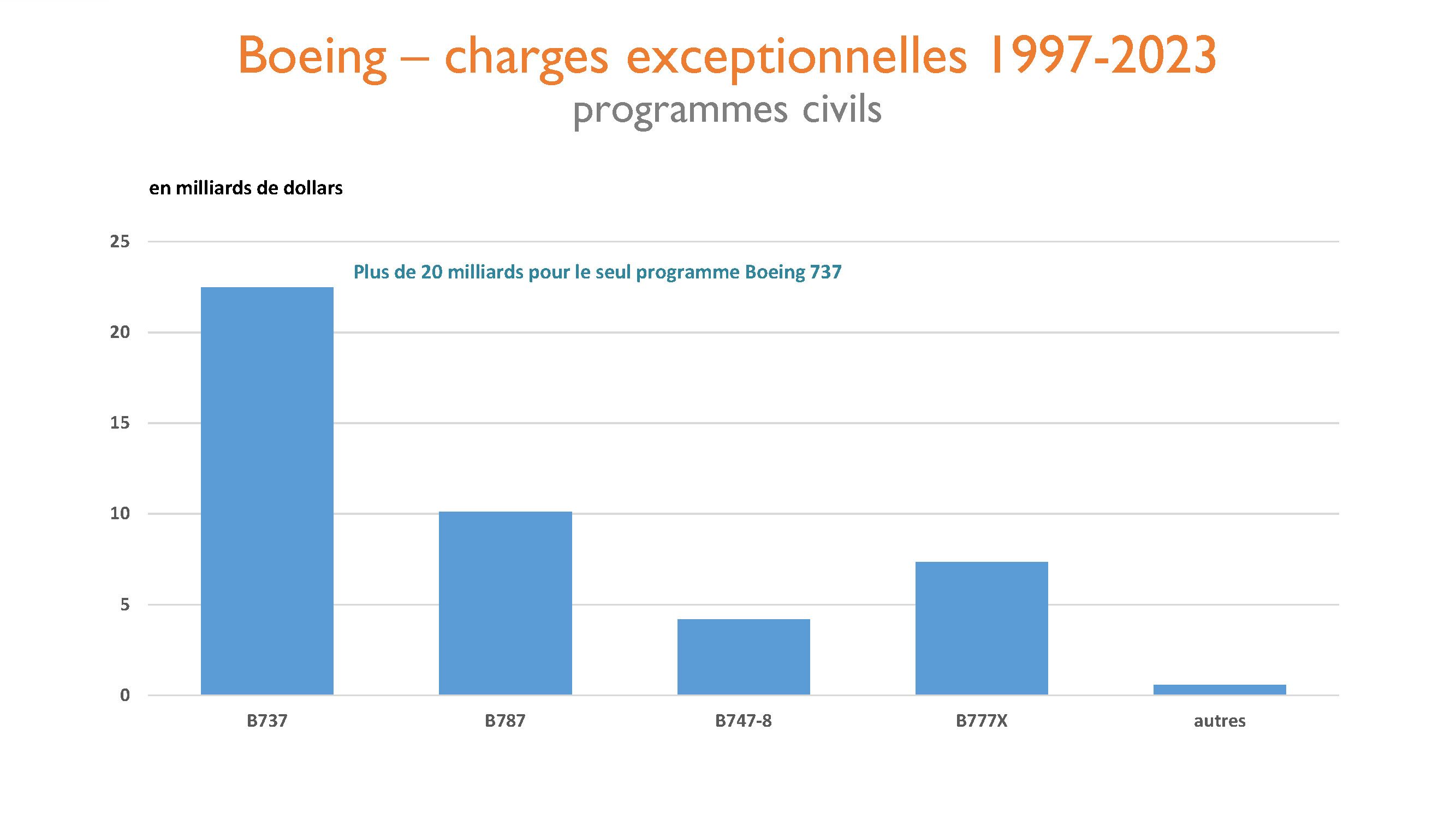

Depuis la fusion avec McDonnell Douglas, en 1997, Boeing a passé plus de 70 milliards de dollars en charges.

De 1997 à 2019, Boeing a dépensé plus de 60 milliards de dollars en rachat d'actions pour accroître la valeur actionnariale.

Disons simplement qu’une entreprise performante vise à maintenir un certain équilibre dans le triangle crucial qui unit clients, salariés et actionnaires.

Depuis plusieurs années, et les rachats d’actions pour soutenir le cours de Bourse à coups de milliards de dollars en témoignent, il semble bien que Boeing a surtout privilégié la pointe du triangle représentant les actionnaires. Les salariés là-dedans ? Oubliés, sacrifiés sur l’autel des gains de productivité si appréciés des financiers.

Résultat : une inévitable perte de compétences dont on voit aujourd’hui les conséquences tragiques. Quant aux clients, les compagnies aériennes, les voilà aujourd’hui qui s’interrogent voire se détournent de leur ancien fournisseur. Même l’utilisateur final, le voyageur aérien comme vous et moi, qui votons avec nos pieds, manifeste des signes évidents de fébrilité à l’idée de monter à bord des modèles les plus controversés de Boeing.

Une fois ce constat fait, quelle sera la suite ?

On peut légitimement se permettre de poser une question iconoclaste : le constructeur américain sait-il encore fabriquer des avions, des avions fiables s’entend ? Sait-il encore maîtriser le processus de production, y compris avec ses sous-traitants comme celui qui est dans l’œil du cyclone, Spirit Aerosystems, basé à Wichita , au Kansas.

La réponse n’est pas si évidente.

Et aussi surprenant que cela puisse paraître, la poser ne fait l’affaire de personne, notamment de tous ses fournisseurs de par le monde, y compris en Europe et en France en particulier, par exemple pour les moteurs avec Safran. Et elle ne fait pas non plus l’affaire de son grand rival Airbus. Le monopole est toujours une mauvaise situation, y compris pour celui qui en bénéficie et perd ainsi en esprit de compétition, d’innovation, de dépassement. L’avionneur européen, qui connaît aussi quelques petits soucis sur certains appareils, est surtout confronté à des tensions industrielles et organisationnelles.

Son carnet de commandes avec plus de 8500 avions encore à livrer en témoigne. À quoi lui servirait d’en avoir dix mille… Le grand paradoxe du duopole Airbus-Boeing est d’avoir servi une vraie compétition, dure, âpre, permanente, au service des clients compagnies aériennes, des passagers et au final de tout le secteur aérien et aéronautique.

Personne ne peut souhaiter qu’elle prenne fin, car il n’y aurait pas de vainqueur.

Pierre ORLAN